岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

ちょっと気になる経理処理

2025.12.06

令和7年 年末調整の改正点

- 給与所得控除の拡充

給与収入が190万円以下の場合の給与所得控除額が65万円に拡充されます。基礎控除も相まって給与収入190万円以下の方は減税になる改正です。

給与の収入金額 | 給与所得控除 | |

改正後 | 改正前 | |

162.5万円以下 |

| 55万円 |

162.5万円超 180万円以下 | 収入金額×40%ー10万円 | |

180万円超 190万円以下 | 収入金額×30%+8万円 | |

(例:本人所得が900万円以下で180万円の給与収入がある配偶者のいる方の配偶者特別控除の金額)

令和6年:所得金額118万円→特別控除額16万円

令和7年:所得金額115万円→特別控除額21万円(5万円増加)

※配偶者特別控除が受けられる配偶者の給与収入上限は201万5,999円以下から変更ありません。

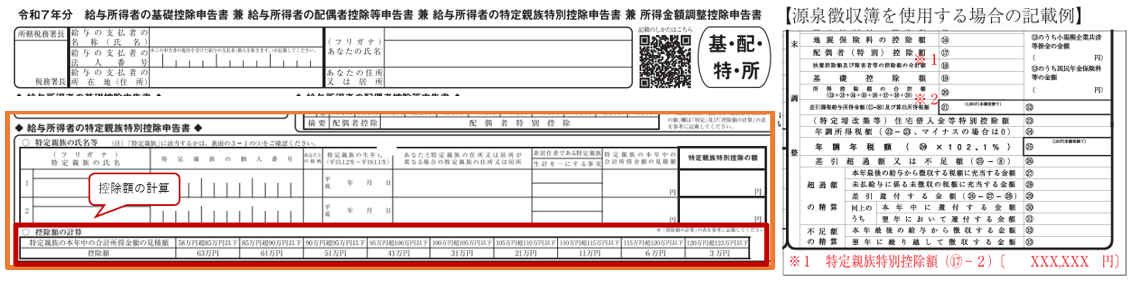

- 特定親族特別控除

年齢19歳以上23歳未満で合計所得金額58万円超123万円以下の扶養親族を有する方は、新たに「特定親族特別控除」を受けることができます。

(例:アルバイトの収入が多い大学生のお子様がいる方)

基礎控除等を申告する用紙に特定親族特別控除申告書の項目が追加、所得金額から「控除額の計算」の表を参照して控除額を計算することができます。

また、この特別控除を適用する場合は源泉徴収簿の余白部分に金額等を記載します。

※配偶者特別控除とは所得区分や控除額が違うので参照する表を間違えないように注意が必要です。

- 基礎控除の変更

所得金額132万円以下の場合の基礎控除額が48万円から95万円に増加。132万円超2,350万円以下は58万円に増加し、令和7・8年に限り所得金額655万円以下の場合には所得金額に応じて特別加算があります。

これら①~③の控除額の拡充は11月までの源泉徴収では改正前の金額を基に計算されており、年末調整によってはじめて改正後の金額が反映されるため、今年の年末調整では従業員への還付額が多くなる傾向にあります。 - 調書方式による住宅借入金特別控除

従来の証明書発行方式から金融機関等で調書方式への移行手続きを取られている場合、借入金の年末残高証明書がご本人のもとへ届かないことがあります。この場合はマイナポータルから「年末残高情報」を入手し提示してもらう必要があります。

ご不明な点等ございましたら、弊社担当者までお気軽にお問い合わせください。

※内容は執筆時点の法律等に基づき整理しています。制度改正があるほか、内容につきましては、情報の提供を目的として一般的な取り扱いを記載しております。対策の立案・実行については、専門家にご相談の上進めていただきますようお願い申し上げます。