岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

ちょっと気になる経理処理

2025.04.11

住宅ローン控除の調書方式

令和4年度税制改正により、住宅ローン控除を適用する際の手続の簡便化として、年末の借入残高について、これまでの年末残高証明書を用いる「証明書方式」から、年末残高調書を用いる「調書方式」とされました。

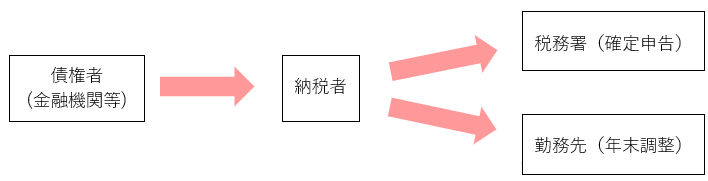

○証明書方式(従来)

住宅ローン控除の適用を受ける納税者の方が、住宅ローン債権者(以下「債権者」といいます。)である金融機関等から交付を受けた年末残高証明書を、確定申告又は年末調整の際に、税務署又は勤務先に提出する方式

○調書方式(改正後)

債権者が税務署に「住宅取得資金に係る借入金等の年末残高等調書(以下、「年末残高調書」といいます。)」を提出し、国税当局から納税者に住宅ローンの「年末残高情報」を提供する方式

ただし、債権者が「調書方式」に対応するためのシステム改修等への対応が困難な場合には、引き続き「証明書方式」とすることができる経過措置が設けられています。

上記「調書方式」に対応した金融機関からの借入れについて、納税者が住宅ローン控除の適用を受けるためには、金融機関に対し、マイナンバー等を記載した「住宅ローン控除の適用申請書」(各金融機関の様式によります。)の提出が必要です。

対応した金融機関については、国税庁HPの「年末残高調書を用いた方式(調書方式)に対応した金融機関の一覧」をご参照ください。また、適用2年目以降も年末残高情報を取得するには、初年度の確定申告時にe-Tax による控除証明書の交付を希望する必要があります。

「調書方式」に対応した金融機関については、令和6年分の所得税等の申告等から適用となるため、勤務先の年末調整担当者が年末調整を行う際に「調書方式」を目にするのは、令和7年分以降となります。年末残高証明書の提出有無を確認する際には、ご留意ください。

※内容は執筆時点の法律等に基づき整理しています。制度改正があるほか、内容につきましては、情報の提供を目的として一般的な取り扱いを記載しております。対策の立案・実行については、専門家にご相談の上進めていただきますようお願い申し上げます。