令和6年度税制改正で、賃上げ促進税制が強化されました。賃上げ促進税制には、大企業向け・中堅企業向け・中小企業向けの3つがありますが、今回は中小企業向け賃上げについて解説します。

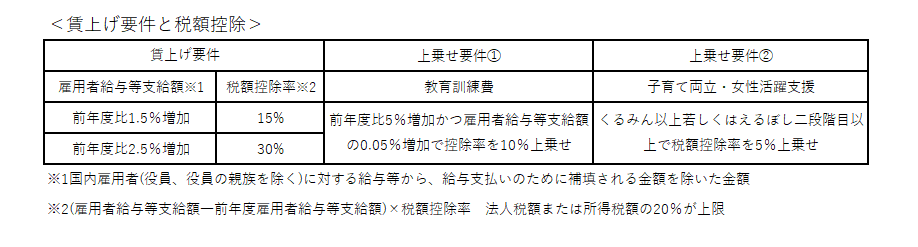

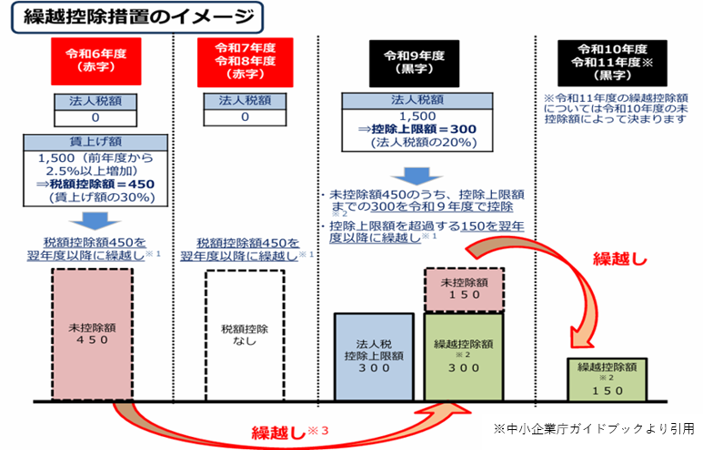

中小企業向け賃上げ促進税制とは、中小企業者等である法人や個人事業主が従業員に支給する給与をアップし、一定の要件を満たした場合に税額控除ができる優遇措置です。改正前までは、賃上げ促進税制を適用する年度の法人税額や所得税額からしか控除することができませんでした。しかし令和6年度改正では、給与をアップした年度に控除しきれなかった金額を、5年間繰越して控除することができるようになりました。

【中小企業向け賃上げ促進税制の概要】

対象:青色申告書を提出する中小企業者等(資本金1億円以下の法人、農業協同組合等)または、

従業員1,000人以下の個人事業主。

期間:中小企業者等は令和6年4月1日以降開始の事業年度 個人事業主は令和7年分以降

赤字の年度で賃上げ促進税制が適用できなかった場合でも、翌年度以降5年間にわたり未控除額を繰越し、黒字になった年度に控除することができます。ただし、控除を受ける年度に、雇用者給与等支給額が前年度雇用者給与等支給額より増加している場合のみ適用されます。また、確定申告書に繰越控除を受ける明細書を添付しなければ未控除額は繰り越されませんので留意ください。

中小企業は大企業向け・中堅企業向けの制度も活用可能であり、適用要件は多岐にわたりますので、ご検討の際はぜひ弊社担当者にご相談ください。

※内容は執筆時点の法律等に基づき整理しています。制度改正があるほか、内容につきましては、情報の提供を目的として一般的な取り扱いを記載しております。対策の立案・実行については、専門家にご相談の上進めていただきますようお願い申し上げます。

令和6年度税制改正で、賃上げ促進税制が強化されました。賃上げ促進税制には、大企業向け・中堅企業向け・中小企業向けの3つがありますが、今回は中小企業向け賃上げについて解説します。

中小企業向け賃上げ促進税制とは、中小企業者等である法人や個人事業主が従業員に支給する給与をアップし、一定の要件を満たした場合に税額控除ができる優遇措置です。改正前までは、賃上げ促進税制を適用する年度の法人税額や所得税額からしか控除することができませんでした。しかし令和6年度改正では、給与をアップした年度に控除しきれなかった金額を、5年間繰越して控除することができるようになりました。

【中小企業向け賃上げ促進税制の概要】

対象:青色申告書を提出する中小企業者等(資本金1億円以下の法人、農業協同組合等)または、

従業員1,000人以下の個人事業主。

期間:中小企業者等は令和6年4月1日以降開始の事業年度 個人事業主は令和7年分以降

赤字の年度で賃上げ促進税制が適用できなかった場合でも、翌年度以降5年間にわたり未控除額を繰越し、黒字になった年度に控除することができます。ただし、控除を受ける年度に、雇用者給与等支給額が前年度雇用者給与等支給額より増加している場合のみ適用されます。また、確定申告書に繰越控除を受ける明細書を添付しなければ未控除額は繰り越されませんので留意ください。

中小企業は大企業向け・中堅企業向けの制度も活用可能であり、適用要件は多岐にわたりますので、ご検討の際はぜひ弊社担当者にご相談ください。

※内容は執筆時点の法律等に基づき整理しています。制度改正があるほか、内容につきましては、情報の提供を目的として一般的な取り扱いを記載しております。対策の立案・実行については、専門家にご相談の上進めていただきますようお願い申し上げます。