岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

ちょっと気になる経理処理

2024.04.12

節税策に一定の制限(経営セーフティ共済)

令和5年12月14日に「令和6年度税制改正大綱」が公表されました※。この大綱では、「特定の基金に対する負担金等の損金算入の特例」のうち、中小企業倒産防止共済制度(経営セーフティ共済)に関する部分が改正されています。

※現在開かれている国会の衆議院で、法律案として3月中に可決・成立見込み(執筆時点では衆議院で可決され、参議院で審議中)

皆様の中には、経営セーフティ共済を節税策の一つとして活用されている方も多いと思いますが、

今後、新規契約・解約・再加入を検討されている場合は下記の改正点にご注意ください。

【制度概要】

中小企業倒産防止共済制度とは、取引先の倒産による連鎖倒産を防ぐことを目的とした共済制度で、月額5,000円~200,000円の範囲内で掛金額(総額800万円まで積立可能)を設定でき、同掛金は上記特例の適用により支払日の属する事業年度又は年に全額損金算入できます。

【改正後】

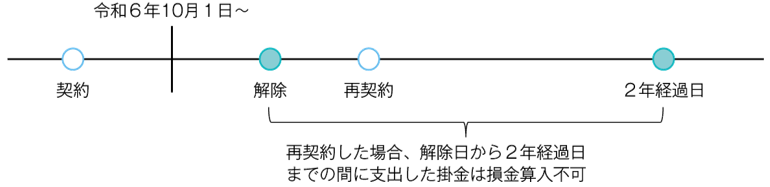

共済契約の解約をした後に同共済契約の再契約をした場合には、解約の日から2年を経過する日までの間に支出する当該共済契約の掛金は、損金算入できなくなります。一旦解約して、修繕費や退職金等に充当し、解約後すぐにまた再加入するケースがあります。今回の改正は、そういった動きを制限するためのものと考えられます。(法人も個人も同様(不動産所得を除く))

なお、解約直後の再加入について掛金は損金算入されませんが、本来の連鎖倒産対策などで再加入すること自体は制限しないものと思われます。

改正される前に以下の点をご確認ください。

☐決算内に解約金相当の支払いがある予定等があり、近いうちに解約を検討されている方は令和6年9月30日までの解約をご検討ください。

☐40カ月以上掛金を納めるまでは解約金が掛金額100%未満となってしまいますので、ご注意ください。