令和2年から始まった中小企業等経営強化法による固定資産税の減免措置ですが、令和5年4月の制度改正により変わった点をお知らせします。

制度の概要

- 中小企業者が先端設備等の導入促進計画を策定し、この計画に沿って導入した先端設備等に対する固定資産税(償却資産税)の申告時期に特例適用 申請を行うことで減免される。

- 令和5年3月31日までの取得(旧制度)については減免期間3年、償却資産税全額が減額された。

令和5年4月1日以降取得分の変更点(岡山市の場合)

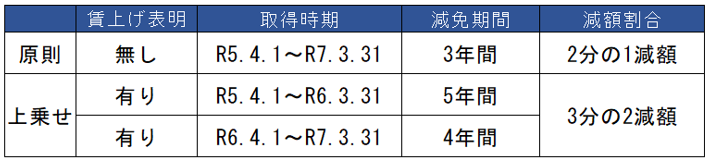

① 減免期間及び減額される割合

新制度では原則減免期間3年間、減額割合2分の1となります。

これに加えて、直前の事業年度と比較し給与等の総額を1.5%以上増加させる方針(賃上げ方針)を策定し、従業員に表明することでより有利な減免期間と減額が適用されます。

| 賃上げ表明 | 取得時期 | 減免機関 | 減免割合 |

原則 | 無し | R5.4.1~R7.3.31 | 3年間 | 2分の1減少 |

上乗せ | 有り | R5.4.1~R6.3.31 | 5年間 | 3分の2減少 |

有り | R6.4.1~R7.3.31 | 6年間 |

② 設備の要件

年平均の投資利益率が5%以上になることが見込まれる投資計画に記載された設備。

旧制度では、投資計画に合わせて購入設備につき、各工業会の生産性向上に関する証明書の添付が必要でしたが、撤廃されました。

③ 対象設備

新品の「機械装置、工具、器具備品、建物付属設備」の取得(改正により構築物、事業用家屋が除外。)

※特例措置は、設備を取得した年の翌年度から適用されます。

減額を受けるための手続き

- 先端設備等の導入促進計画を策定し、認定経営革新等支援機関による確認を受ける。

- 投資計画を策定し、認定経営革新等支援機関による確認を受ける。

- 上乗せを希望する場合は賃上げ方針を策定し、従業員に表明する。

- 市町村から上記計画の認定を受け、固定資産税(償却資産税)の申告時期に特例適用申請を行う。

上記計画の策定にはある程度詳細な計算根拠も求められるので、しっかりとした見通しを立てて進めていく必要があります。この他、法人税等の税額控除を受けられる経営力強化税制なども適用できる可能性があります。岡山市以外の市町村のにも減免措置がありますので、設備投資をご検討の際は、認定経営革新等支援機関の弊社までご相談ください。

令和2年から始まった中小企業等経営強化法による固定資産税の減免措置ですが、令和5年4月の制度改正により変わった点をお知らせします。

制度の概要

- 中小企業者が先端設備等の導入促進計画を策定し、この計画に沿って導入した先端設備等に対する固定資産税(償却資産税)の申告時期に特例適用 申請を行うことで減免される。

- 令和5年3月31日までの取得(旧制度)については減免期間3年、償却資産税全額が減額された。

令和5年4月1日以降取得分の変更点(岡山市の場合)

① 減免期間及び減額される割合

新制度では原則減免期間3年間、減額割合2分の1となります。

これに加えて、直前の事業年度と比較し給与等の総額を1.5%以上増加させる方針(賃上げ方針)を策定し、従業員に表明することでより有利な減免期間と減額が適用されます。

② 設備の要件

年平均の投資利益率が5%以上になることが見込まれる投資計画に記載された設備。

旧制度では、投資計画に合わせて購入設備につき、各工業会の生産性向上に関する証明書の添付が必要でしたが、撤廃されました。

③ 対象設備

新品の「機械装置、工具、器具備品、建物付属設備」の取得(改正により構築物、事業用家屋が除外。)

※特例措置は、設備を取得した年の翌年度から適用されます。

減額を受けるための手続き

- 先端設備等の導入促進計画を策定し、認定経営革新等支援機関による確認を受ける。

- 投資計画を策定し、認定経営革新等支援機関による確認を受ける。

- 上乗せを希望する場合は賃上げ方針を策定し、従業員に表明する。

- 市町村から上記計画の認定を受け、固定資産税(償却資産税)の申告時期に特例適用申請を行う。

上記計画の策定にはある程度詳細な計算根拠も求められるので、しっかりとした見通しを立てて進めていく必要があります。この他、法人税等の税額控除を受けられる経営力強化税制なども適用できる可能性があります。岡山市以外の市町村のにも減免措置がありますので、設備投資をご検討の際は、認定経営革新等支援機関の弊社までご相談ください。