岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

ちょっと気になる経理処理

2023.08.09

電子帳簿保存法 令和6年1月からの経理処理について

電子帳簿保存法は令和4年度税制改正で措置された「宥恕措置※」が令和5年12月31日をもって廃止され、令和5年度税制改正により、措置の対象者の見直し並びに新たな猶予措置が整備され、令和6年1月1日から適用されます。

※令和5年12月31日までに行う電子取引については、保存すべき電子データをプリントアウトして保存し、税務調査等の際に提示・提出できるようにすれば電子データは保存しなくて差し支えない。

電子帳簿保存法に係る経理処理について、お客様から特に多くいただいたご質問を2つご紹介します。

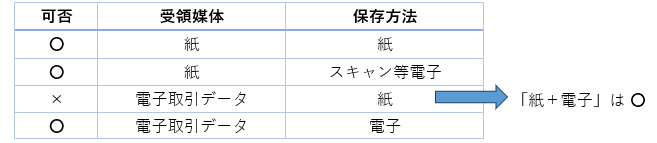

Q1.書類を紙で保存することが禁止されるの?

A.書類を紙で保存することが禁止される訳ではなく、「電子取引データを紙のみで保存し、電子形式で保存しないこと」が禁止されます。まとめると、以下の可否判定になります。

「紙で受領したものは紙で、電子で受領したものは電子で保存」と考えていただければ問題ありません。

Q2.今のうちに準備するべきことは?

A.「宥恕措置」による保存は、電子データでの保存方法に切り替えをお願いします。

電子取引データの保存方法には一定の適用要件があり、主な要件は以下の4つです。

① システムのマニュアルや手順書が備え付けられている

② ディスプレイやプリンタ、アプリなどが用意され、いつでもデータを確認できる

③ 日付や取引金額、取引先で検索できる

④ 改ざん防止のための措置がとられている

令和5年度税制改正による、上記4つの要件を満たさない電子取引データの保存を可能とする見直しや猶予措置については以下の通りです。

❖上記③の検索要件が不要となる措置の対象者の見直しがされました。

税務調査等の際に電子取引データの「ダウンロードの求め(調査担当者にデータのコピーを提供すること)」に対応できる事業者で以下のいずれかの要件を満たす場合

イ)基準期間(2課税年度前)の売上高が5,000万円以下

ロ)電子取引データをプリントアウトした書面を、取引年月日その他の日付及び取引先ごとに整理された状態で提示・提出することができる保存義務者

❖以下の要件を全て満たす場合、上記4つの要件が不要となる新たな猶予措置が整備されました。

イ)電子取引データの保存要件を満たしていないとき、税務署⻑が相当の理由があると認める場合

ロ)税務調査等の際、電子取引データの「ダウンロードの求め」及びその電子取引データをプリントアウトした書面の提示・提出の 求めに応じることができる場合

正しい電子データ保存ができていない場合、追徴課税等や青色申告取消しの可能性もあります。

具体的な保存方法等、気になる点やご不明な点がございましたら弊社担当者までご相談ください。