岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

ちょっと気になる経理処理

2023.07.07

インボイス制度について~令和5年度改正点~

3回目の今回は、インボイス制度の移行にあたり、令和5年度税制改正において、事業者への税負担や事務負担の配慮などから講じられた4つの負担軽減措置の要点について確認します。

〇小規模事業者に係る税額控除に関する経過措置(2割特例)

< 概 要 >

インボイス制度を機に免税事業者がインボイス発行事業者となる場合に生じる税負担や事務負担への激変緩和を図る観点から、業種にかかわらず令和5年10月1日~令和8年9月30日までの日の属する各課税期間の消費税の納付税額の計算を、売上税額の一律2割とする措置です。

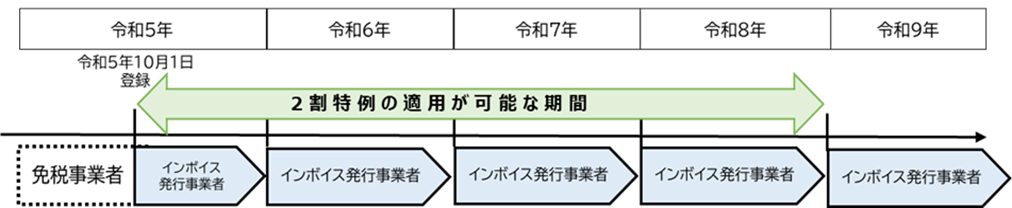

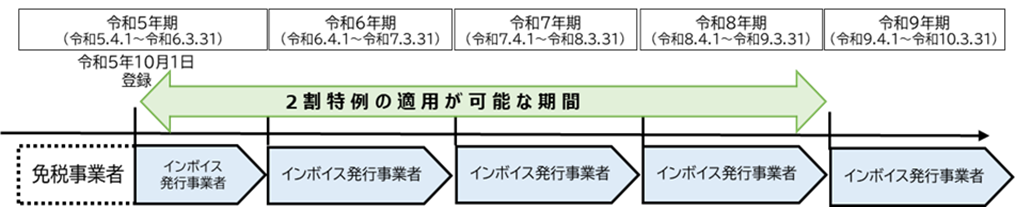

< 適 用 対 象 期 間 >

免税事業者である個人事業者が令和5年10月1日から登録を受ける場合

令和5年分(10月から12月分)の申告から令和8年分の申告までの計4回の申告が適用対象範囲となります。

免税事業者である3月決算法人が令和5年10月1日から登録を受ける場合

令和5年10月から令和6年3月の申告から令和8年期の申告までの計4回(9月決算法人のみ3回)の申告が適用対象範囲となります。ただし、法人は決算期により異なりますのでご注意ください。

< 適 用 対 象 者 >

インボイス制度を機に消費税の免税事業者からインボイス発行事業者となった事業者が対象です。

※令和4年中に「消費税課税事業者選択届出書」と合わせて「適格請求書発行事業者の登録申請書」の提出により、令和5年1月から消費税の課税事業者となった事業者については、令和5年10月1日より前から消費税の課税事業者であることから、2割特例を受けられませんが、該当課税期間の末日まで(個人事業者であれば令和5年12月31日まで、法人は令和5年10月1日の属する課税期間の末日まで)に「消費税課税事業者選択不適用届出書」を提出することにより、2割特例の適用を受けることができる措置が設けられています。

< 適 用 対 象 外 と な る 場 合 >

・過去の売上が一定以上ある場合(基準期間の課税売上高が1千万円を超える課税期間ほか、相続・合併・分割などで一定の要件を満たす場合)

・一定規模以上の新設法人である場合(資本金又は出資の金額が1千万円以上等)

・高額な資産を仕入れた場合(「消費税課税事業者選択届出書」を提出して課税事業者となった後2年以内に税抜百万円以上の資産を購入等)

< 納 税 額 の 計 算 方 法 >

売上税額から売上税額の8割を控除し、2割を納付税額とすることができます。

(例)売上高110万円(全額消費税10%対象)の場合

[ 売上税額10万円 ]―[ 売上税額10万円×80% ]=[ 納税額2万円 ](=売上税額10万円の2割)

< 留 意 点 >

・2割特例の適用にあたっては、事前の届出は必要ありません。消費税の申告の都度、選択することができます。簡易課税を選択している場合でも適用可能です。

・2割特例の適用期間経過後に簡易課税制度を適用したい場合、2割特例の適用を受けた課税期間の翌課税期間中に簡易課税制度の適用届出を提出したとき、提出した日の属する課税期間より簡易課税制度を適用することができます。

〇一定規模以下の事業者に対する事務負担の軽減措置(少額特例)

< 概 要 >

令和5年10月1日~令和11年9月30日までの6年間、一定規模以下の事業者が行う税込1万円未満の課税仕入れについては、インボイスの保存は不要で、一定の事項が記載された帳簿のみの保存があれば仕入税額控除が認められる措置です。

< 適 用 対 象 者 >

基準期間における課税売上高が1億円以下の事業者又は特定期間における課税売上高が5千万円以下である事業者が対象です。

< 留 意 点 >

1商品ごとの金額が税込1万円未満であるかという判断ではなく、1回の取引の合計額が税込1万円未満であるかで判断します。期間については令和11年9月30日までのため、この日より後に税込1万円未満の課税仕入れを行い、仕入税額控除をとる場合、本来の定め通りインボイス及び帳簿両方の保存が必要となります。

〇少額な返還インボイスの交付義務免除

売上に対し値引きや返品等があったとき、売手側は買手側に返還インボイスを交付する義務がありますが、その金額が税込1万円未満である場合には、全てのインボイス発行事業者を対象として、返還インボイスの交付義務が免除されます。

〇登録制度の見直しと手続きの柔軟化

免税事業者がインボイスの登録の申請又は適格請求書発行事業者が登録の取消しをする場合、登録を受ける課税期間又は取消しする翌課税期間の初日から起算して15日前の日までと手続きの期限の柔軟化が行われています。※登録を受ける場合のみ令和5年10月1日~令和11年9月30日までの6年間の措置となります。

◎最後に

インボイス制度開始まで、残すところ3か月をきりました。国税庁によると、令和5年5月末現在インボイスの申請件数が約344万件、登録件数は約315万件に上っており、発行事業者の申請から登録通知までの目安は、e-Taxで約1か月半、書面では約3か月かかるようです。インボイス登録を検討中の方又はインボイス制度についてご不明な点がある方は、弊社担当者へおたずねいただけたら幸いです。