令和5年10月1日から、複数税率に対応した消費税の仕入税額控除の方式としてインボイス制度(適格請求書等保存方式)が導入されます。

今回から3回に分けて、制度の概要、負担軽減措置等について確認したいと思います。

1. インボイス制度とは

・売手側であるインボイス発行事業者は、買手側である課税事業者から求められた時は、インボイスを交付し、交付後も写しを保存する必要があります。

・買手側は仕入税額控除を受けるために、原則として、インボイス発行事業者である売手側から交付を受けたインボイスの保存等が必要になります。

※インボイスとは、記載要件が満たされた請求書や納品書その他これらに類するものをいいます。

インボイス発行事業者とは、登録を行うことでインボイスに記載が必要な登録番号が付与された事業者のことで、免税事業者が登録を行うと課税事業者となり、消費税の納税義務が生じます。

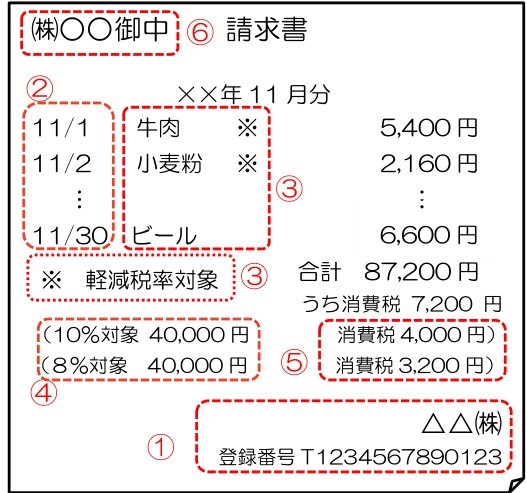

2. インボイス制度適用後の主な留意点

2. インボイス制度適用後の主な留意点

【インボイス発行事業者(売手側)の要件】

❖インボイスの交付

以下6点を記載したインボイスの交付が必要です。

① 売手の名称及び登録番号※

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額

(税抜き又は税込み)及び適用税率※

⑤ 消費税額等※

⑥ 書類の交付を受ける事業者の氏名又は名称

※制度導入前と比較して①(登録番号)、④、⑤が新たに追加されています。

❖適格返還請求書の発行、修正したインボイスの交付

値引き(振込手数料含む)や返還、インボイスの内容に修正があった場合には、売手は適格返還請求書や修正後のインボイスを発行する必要があります。

ただし、値引きや返還については1万円未満(税込み)である場合、交付義務は免除されます。

❖インボイスの保存

売手側はインボイス(電磁的記録を含む)を交付した日の属する課税期間の末日の翌日から2ヵ月を経過した日から7年間、インボイスの写しを保存する必要があります。

【仕入税額控除(買手側)の要件(免税、簡易課税事業者を除く)】

❖インボイスの保存等

買手側は一定の事項を記載した帳簿及びインボイスを保存する必要があります。(経過措置有り)

ただし、基準期間における課税売上高が1億円以下等一定規模以下の事業者の場合、令和5年10月から6年間、1万円未満(税込み)の取引については、インボイスの保存無しでも、一定の事項が記載された帳簿の保存のみで仕入税額控除が受けられます。

令和5年10月1日から、複数税率に対応した消費税の仕入税額控除の方式としてインボイス制度(適格請求書等保存方式)が導入されます。

今回から3回に分けて、制度の概要、負担軽減措置等について確認したいと思います。

1. インボイス制度とは

・売手側であるインボイス発行事業者は、買手側である課税事業者から求められた時は、インボイスを交付し、交付後も写しを保存する必要があります。

・買手側は仕入税額控除を受けるために、原則として、インボイス発行事業者である売手側から交付を受けたインボイスの保存等が必要になります。

※インボイスとは、記載要件が満たされた請求書や納品書その他これらに類するものをいいます。

インボイス発行事業者とは、登録を行うことでインボイスに記載が必要な登録番号が付与された事業者のことで、免税事業者が登録を行うと課税事業者となり、消費税の納税義務が生じます。

2. インボイス制度適用後の主な留意点

【インボイス発行事業者(売手側)の要件】

❖インボイスの交付

以下6点を記載したインボイスの交付が必要です。

① 売手の名称及び登録番号※

② 取引年月日③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額

(税抜き又は税込み)及び適用税率※

⑤ 消費税額等※

⑥ 書類の交付を受ける事業者の氏名又は名称

※制度導入前と比較して①(登録番号)、④、⑤が新たに追加されています。

❖適格返還請求書の発行、修正したインボイスの交付

値引き(振込手数料含む)や返還、インボイスの内容に修正があった場合には、売手は適格返還請求書や修正後のインボイスを発行する必要があります。

ただし、値引きや返還については1万円未満(税込み)である場合、交付義務は免除されます。

❖インボイスの保存

売手側はインボイス(電磁的記録を含む)を交付した日の属する課税期間の末日の翌日から2ヵ月を経過した日から7年間、インボイスの写しを保存する必要があります。

【仕入税額控除(買手側)の要件(免税、簡易課税事業者を除く)】

❖インボイスの保存等

買手側は一定の事項を記載した帳簿及びインボイスを保存する必要があります。(経過措置有り)

ただし、基準期間における課税売上高が1億円以下等一定規模以下の事業者の場合、令和5年10月から6年間、1万円未満(税込み)の取引については、インボイスの保存無しでも、一定の事項が記載された帳簿の保存のみで仕入税額控除が受けられます。