岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

ちょっと気になる経理処理

2022.12.09

住宅ローン控除に関する令和4年分の改正点

今年も年末調整の時期になりました。ここ数年、比較的多くの従業員の方に関係する所得計算についての改正や押印の廃止等事務的な変更がありましたが、令和4年分の年末調整については特に目立った改正はありませんのでご安心ください。ただ、毎年10~11月頃に税務署から「年末調整のしかた」という冊子が送られてきていたと思いますが、今年から配布が廃止になり、代わりに「令和4年分 年末調整についてのお知らせ」というリーフレットが送られてきています。「年末調整のしかた」等の冊子は国税庁の「年末調整がよくわかるページ」に掲載されています。同ページには年末調整に関する情報がまとめられていますので参考にしてみてください。

「年末調整がよくわかるページ」https://www.nta.go.jp/users/gensen/nencho/index.htm

今回は、住宅ローン控除に関する令和4年分の改正点についてまとめたいと思います。対象となるのは令和4年中に住宅を購入された方で、初年度(令和4年分)は確定申告で控除を受けることになるため、年末調整で住宅ローン控除を受けるのは令和5年分以降となります。従業員の方から「令和4年に住宅を買ったので年末調整で控除できますか?」と聞かれたら、「今回は確定申告をしてください。」とお伝えください。

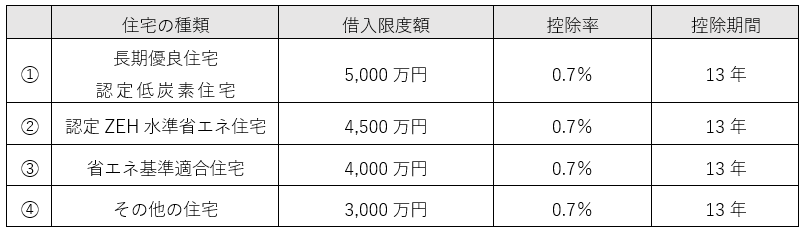

【住宅借入金等の特別控除に関する改正~令和4年中に居住した場合~】

※①~③ 中古の場合は、借入限度額3,000万円、控除期間は10年。

※ ④ 中古の場合は、借入限度額2,000万円、控除期間は10年。

令和3年中に居住した場合との主な改正点として、適用対象者の所得要件が3,000万円以下から2,000万円以下へ引き下げられ、控除率が1.0%から0.7%へ引き下げられた代わりに控除期間が10年から13年へ延長されました。その他環境に配慮した良質な住宅について細分化され、住宅性能に応じて借入限度額が優遇される仕組みになりました。

住宅ローン控除については、居住した年や住宅の環境性能によって控除額の計算が異なっており、複雑なものとなっています。ご不明点やご質問等ございましたら、弊社担当者までご相談ください。