岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

ちょっと気になる経理処理

2022.05.10

これって修繕費?!

修繕費とは

修繕費とは、事業用建物や機械などの固定資産が損傷・故障した場合、原状復旧のための修理にかかった費用のことです。

例えば建物や工場の壁や床の補修、壊れた車両や機械の修理などのほか、完全に壊れていない状態でも機能維持のための部品交換や保守点検、メンテナンス等も修繕費とされています。修繕費は事業を営む上で必要不可欠な費用であるため、損金として経費処理することが可能です。

壊れた箇所やパーツの交換は判断しやすいのですが、機能維持のための保守点検や部品交換などは、自動車の車検を想像してみて下さい。まだ壊れていない箇所でも事前に交換していますね。これも修繕費です。

資本的支出と税務調査

修繕費は税務調査時によく問題視される経費科目です。それは、修繕費と資本的支出の区別が難しいからです。資本的支出であれば、資産計上を行ない耐用年数に応じた減価償却費の計上によって損金化することになります。

例えば、「建物補修をするついでにスロープを設置した」場合は、建物の補修費用は修繕費、スロープの設置費用は資本的支出になります。このような区別しやすいケースだけでなく、実際には判断しにくいケースが多発します。修繕・補修により固定資産の価値が上昇したかどうかがの判断が難しいのです。例えば、既存の蛍光灯をLEDに交換した場合、省エネ効果や耐久性増加などで、資産価値が向上したようにみえても、建物全体への価値の影響は少ないため修繕費として損金経理してよいと判断しています。判断の適否を検証する必要があるために税務調査で指摘を受けやすい項目とされているのです。

形式基準

事業経営者としては、修理にかかった費用は当然、一時の経費として処理すべきと考えます。ただし、修繕費として認められるのは、固定資産の価値を維持するため、または元の価値を回復するために行われた修理にかかった費用だけです。実務上は「使用可能期間を延長させる部分」や「価値を増加させる部分」の区分計算が簡単でないことも珍しくありません。

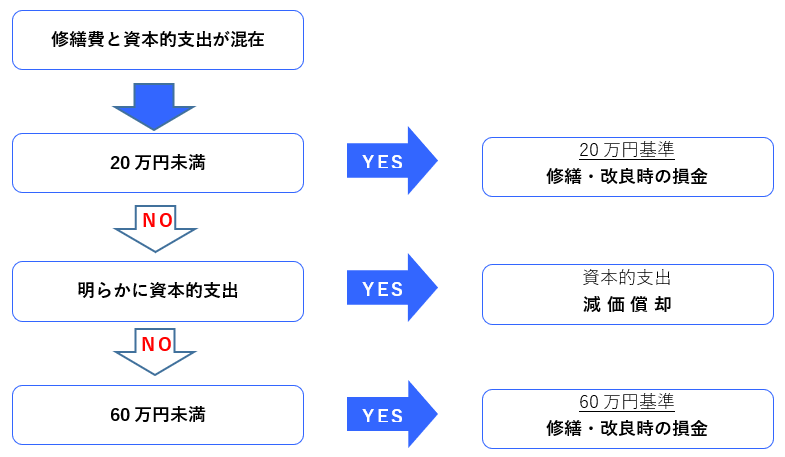

そこで修繕や改良の金額が少額な場合には、面倒な計算などをせずに簡便法によって修繕費と資本的支出に区分することが認められています。これが「20万円基準」や「60万円基準」と呼ばれるものです。これらは、右のフローチャートを参照してください。もう一つの形式基準として、その金額が修理、改良等に係る固定資産の前期末における取得価額のおおむね10%相当額以下である場合は修繕費とすることができる「10%基準」というものです。

注意点は、この話の前提が、『資本的支出であるか修繕費であるかが明らかでない金額がある場合において』ということです。明らかに資本的支出(アップグレード)であれば、どんなに頑張っても資産計上が必要です。

フローチャート(「20万円基準」と「60万円基準」の関係)

よくある質問から

お客さまから受けることの多い質問で、修繕費として一時の損金経理が認められているというものを

① 建物の移えい又は解体移築をした場合の移えい又は移築費用は修繕費です。(解体移築は、旧資材の70%以上が再使用され、従前の建物と同一の規模及び構造の建物を再建築するものに限る)機械装置の移設費用(解体費を含む)も修繕費です。

② 建物、機械装置等が地盤沈下により海水等の浸害を受けることとなったために行う床上げ、地上げ又は移設に要した費用の額という例示が国税にありますので、自然災害での浸水被害復旧のための土盛費用は修繕費で処理してよいと判断します。

また、現に使用している土地の水はけを良くする等のために行う砂利、砕石等の敷設に要した費用の額及び砂利道又は砂利路面に砂利、砕石等を補充するために要した費用の額は修繕費です。

③ 自社利用するソフトウエアにつきプログラムの修正等を行った場合において、当該修正等が、プログラムの機能上の障害の除去、現状の効用の維持等に該当するときはその修正等に要した費用は修繕費に該当します。ただし、新たな機能の追加、著しい機能の向上等に該当するときは資本的支出です。

原状回復費用で経費化(損金経理)できるものは、積極的に行ないましょう。