岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

ちょっと気になる経理処理

2022.04.11

中小企業向け所得拡大税制の改正

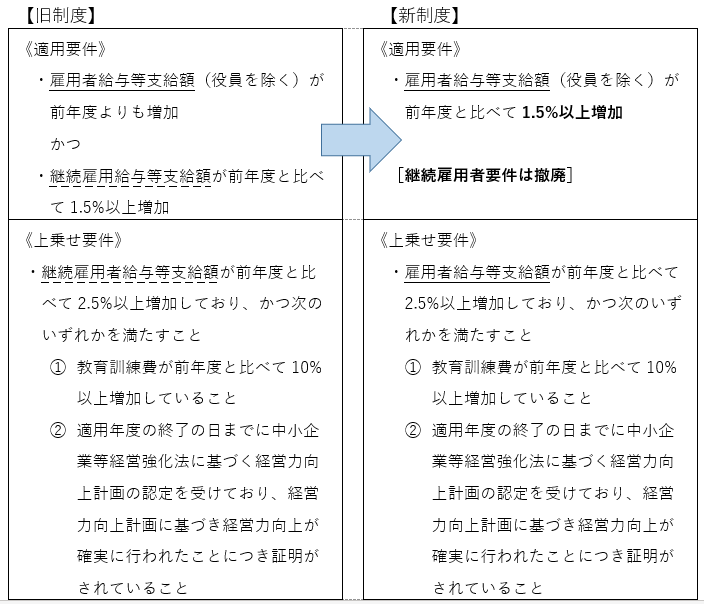

所得拡大税制は、中小企業等が、前年度より給与等を増加させた場合に、その増加額の一部を法人税(所得税)から税額控除できる制度です。令和3年4月1日開始事業年度(個人事業者は令和4年)より、所得拡大税制の改正が適用されます。

この度の大きな改正点が「継続雇用者給与等支給額が前年度と比べて1.5%以上増加」という要件が撤廃されたことです。

【旧制度】の[継続雇用者要件]とは、雇用保険の対象者に対して、2年間継続して給与等を支給していなければならず、さらに前年度よりも1.5%増加していなければなりませんでした。「職員を増員して給与総額は増加していたけど、2年間継続した要件には当てはまらないため、税額控除が受けられない」といったケースが多くみられました。

【新制度】では、職員を増員した年度から対象となるケースが増えてくると思いますので、ぜひとも、弊社担当者にご相談下さい。