岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

ちょっと気になる経理処理

2021.10.11

特別償却と税額控除

一部期間満了によって終了したものの、中小企業向けの設備投資減税制度は令和3年度の改正により期間延長され、引き続き適用可能となっています。今回はそんな設備投資に係る減税制度により適用できる「特別償却」と「税額控除」についてご説明します。

〇特別償却

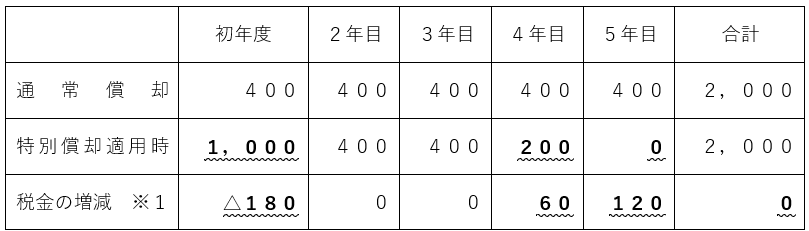

通常の減価償却では、固定資産の購入費用(=取得価額)を耐用年数に応じて少しずつ経費化していき、最終的に取得価額から1円を引いた残りを全て経費計上します。特別償却は、投資を行った事業年度においてこの通常の減価償却費の計算に加え、追加の減価償却費を計上できる制度です。

例)中小企業投資促進税制:特別償却30%

購入費用2,000千円のソフトウェア(耐用年数5年)の減価償却(単位:千円)

※1 税率を30%として推計

資産の購入があった初年度は損金計上額が多く減税効果が期待できますが、償却費として計上できる金額の上限は取得価額の範囲と決まっている為、長期的な目線で見ると損金計上額の総額は変わらず、あくまで減価償却が早くできる、という制度です。

〇税額控除

法人税の計算上、取得価額の一定割合に相当する金額を控除します。

例)中小企業投資促進税制:税額控除7%

購入費用2,000千円のソフトウェア(耐用年数5年)の減価償却費計上額(単位:千円)

※2 法人県民税、事業税、法人市民税は加味していない

将来計上できる経費を前もって計上する特別償却とは違い、税額控除は税金計算上追加で控除できるものである為、納税額の総額を減らす効果があるのは税額控除と言えます。

長期的な目線で見ると税額控除が有利な事例が多いですが、投資資金の早期回収や将来の利益計画によっては特別償却をとる選択肢も検討すべき場合があります。税制をうまく使って適正な節税が受けられるよう、設備投資をお考えの際は早めにご相談ください。