岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

ちょっと気になる経理処理

2020.12.10

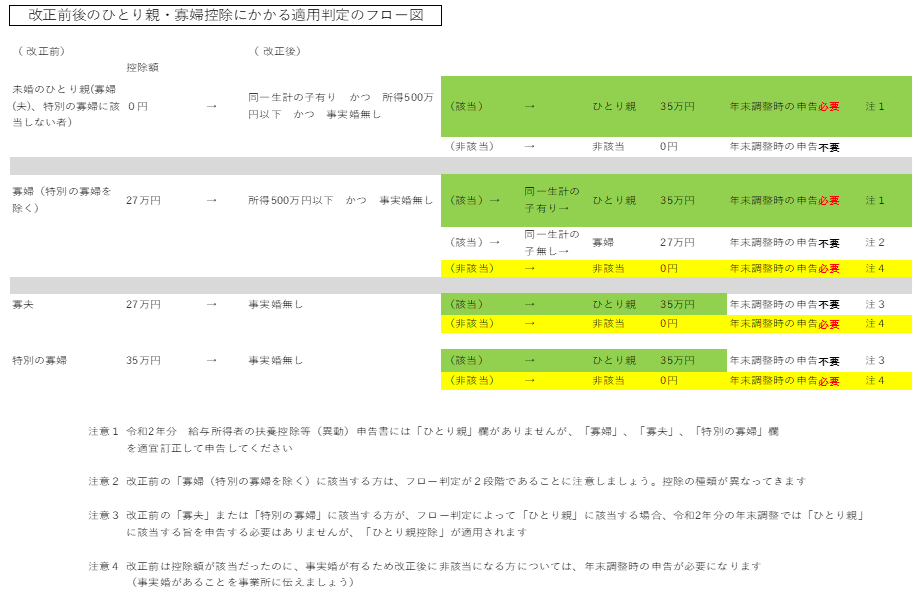

年末調整 改正要点

今回は、平成30年度の税制改正により、令和2年1月1日以後に適用されているもので、年末調整に関係がある主なものをご紹介します。

1 給与所得控除の見直し

(1)給与所得控除額が一律10万円引き下げられました。

(2)給与所得控除の上限額が220万円から195万円に引き下げられました(給与収入が850万円以上だと、給与所得控除は195万円で、

それ以上は控除できません)。

2 基礎控除の見直し

(1)基礎控除が10万円引き上げられました。

(2)合計所得金額が2400万円を超える居住者についてはその合計所得金額に応じて控除額が逓減し、

2500万円を超える居住者については基礎控除はなしになりました。

※年末調整において基礎控除の額に相当する金額の控除を受ける場合には、「給与所得者の基礎控除申告書」・・・A を提出しなければならないこととされました。

3 所得金額調整控除が創設されました。(前回のこの項も参照してください)

給与等の収入金額850万円を超える居住者で、

①特別障害者である者 ②特別障害者である同一生計配偶者を有する者

③特別障害者である扶養親族を有する者 ④23歳未満の扶養親族を有する者

の総所得金額を計算する場合、給与等の収入金額(1000万円を超える場合には1000万円)から850万円を控除した金額の10%に相当する金額を、給与所得の金額から控除することとされました。

年末調整において、この控除の適用を受けようとする人は、「所得金額調整控除申告書」・・・B を提出しなければならないこととされました。

4 上記1〜3の改正に伴い、各種所得控除を受けるための扶養親族等の合計所得金額要件等の見直しが行われました。

(1)同一生計配偶者及び扶養親族の合計所得金額要件が38万円以下から48万円以下に引き上げられました。

(2)源泉控除対象配偶者の合計所得要件が85万円以下から95万円以下に引き上げられました。

(3)配偶者特別控除の対象となる配偶者の合計所得金額要件が38万円超123万円以下から、48万円超133万円以下とされ、

その控除額の算定の基礎となる合計所得金額の区分が、それぞれ10万円引き上げられました。

(4)勤労学生の合計所得金額要件が65万円以下から75万円以下に引き上げられました。