岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

ちょっと気になる経理処理

2020.11.09

年末調整の準備をお願いします

年末調整の時期が近づいてきました。

令和2年分の書類の再配布と修正ならびに回収をお願いします。本年は、大きな改正があり書類記入も複雑になっています。

私たちも頑張りますので、一緒に乗り越えましょう。

1.扶養控除関係で金額や年齢に関し、よく話題になる部分

①扶養控除は年間合計所得金額が48万円以下の扶養親族が対象ですが、16歳未満の扶養親族(年少扶養者)は控除対象外扶養親族になります。

②19歳以上23歳未満の特定扶養親族の控除額は63万円です。

③老人扶養親族とは70歳以上の扶養親族のことです。

④合計所得金額48万円以下は、給与のみであれば年収103万円以下です。

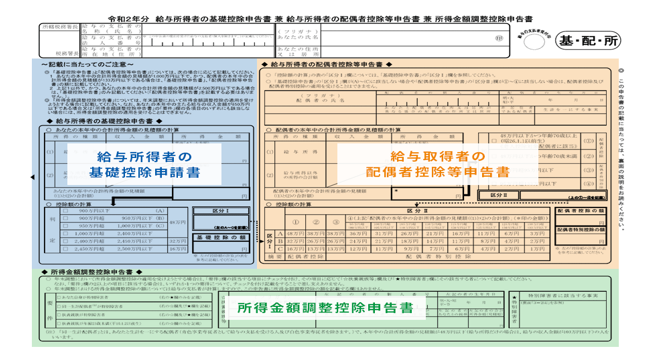

2.所得金額調整控除の創設

所得金額調整控除が創設されましたので、新しく「基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書」が配布されます。

この申告書は、大きく3つの場所に分かれていますが、一番下の所得金額調整控除申告書部分が本年度に新設された部分です。所得金額調整控除とは給与等の収入金額が850万円を超えた者が、次のいずれかに該当するときは課税所得が減額される制度のことです。

①特別障害者である者

②特別障害者である同一生計配偶者を有する者

③特別障害者である扶養親族を有する者

④23歳未満の扶養親族を有する者

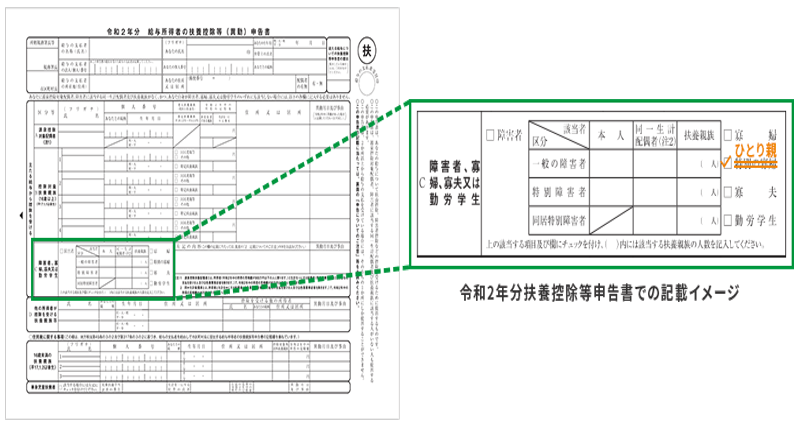

3.ひとり親控除の新設と寡婦控除の変更

これまで寡婦(夫)の要件だった婚姻歴要件が撤廃され、次の要件を満たしたすべてのひとり親に適用されることになりました。ひとり親控除の控除額は一律35万円です。ただし、事実婚状態にある同居人がいる場合は適用できません。

ひとり親の要件

①合計所得金額が48万円以下の生計を一にする子を有すること

②本人の合計所得金額が500万円以下であること

※所得者本人が女性の場合は、扶養する子がいなくても配偶者と死別であれば、本人の合計所得金額が500万円以下で、従前どおりの寡婦控除27万円が適用されます。ただし、ひとり親控除と寡婦控除の両方を同時に受けることはできません。

「令和2年分の給与所得者の扶養控除等(異動)申告書」にはひとり親控除の欄がありませんので、下記のように二重線で訂正し、「ひとり親」に書き換えます。ひとり親控除欄は、該当者様ご自身に書いていただきましょう。