岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

ちょっと気になる経理処理

2020.09.07

新型コロナウイルス感染症等の影響に関連して支給される助成金等の課税関係

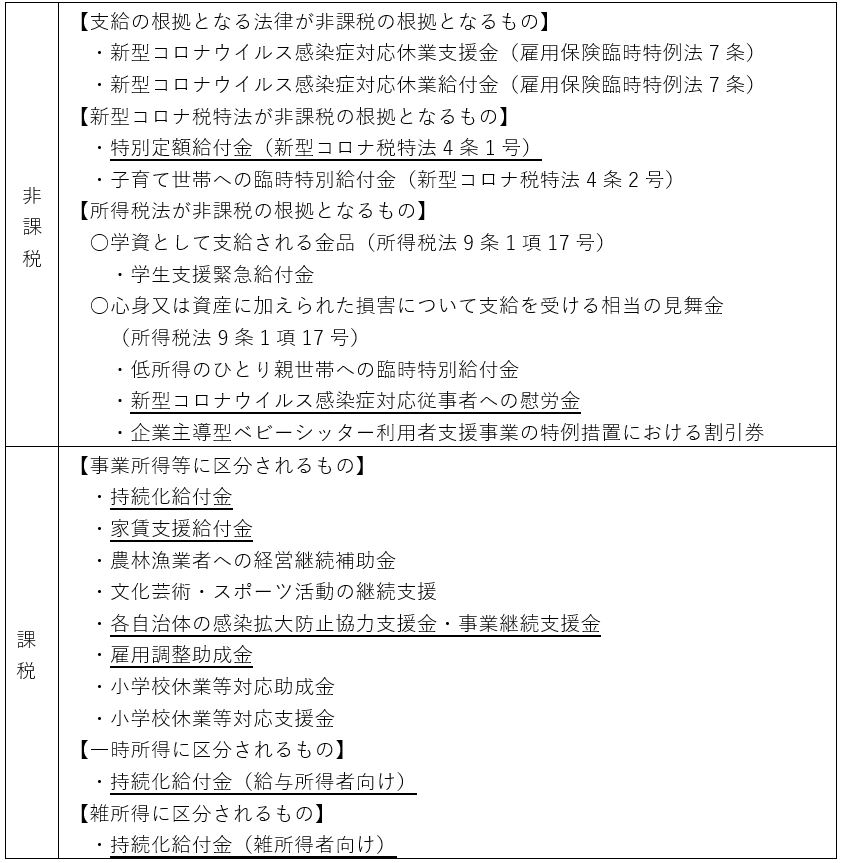

新型コロナウイルス感染症対策として、様々な助成金・給付金等が支給されています。

感染拡大防止の為に支出した経費に対する補助金等は、雑収入等で収入として計上することになりますが、一律10万円支給された特別定額給付金や前年同月対比の売上高が50%減少した事業者に対する持続化給付金等、費用を伴わない給付金は課税対象となるのか気になるところです。

国税庁のQ&Aに例示が掲載されていましたので、以下に引用いたします。受給者の方が多いと思われるものには、二重線を引いています。

国税庁のQ&Aでは、「個人に対して国や地方公共団体から助成金が支給された場合の取扱い」と表記されていますが、【課税】に分類される給付金等の中には法人で受取った事業者の方が多いかと思います。法人でも同じく課税所得に該当すると考えていただいて、弊社といたしましても課税漏れがないように注意していきます。