岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

ちょっと気になる経理処理

2017.12.01

平成30年からの給与計算について

平成30年から配偶者控除、配偶者特別控除が改正されます。本人の所得や、配偶者の所得によって、とれる控除額が変わるため、控除額の計算は複雑になります。では、月々の給与計算で源泉所得税を計算する際、配偶者を扶養として計算するのはどのような方でしょうか。

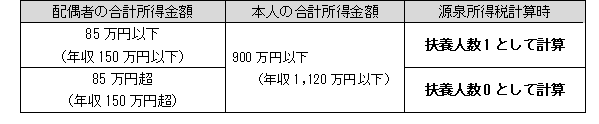

・月々の給与計算で配偶者を扶養として計算するのは?

⇒給与収入のみの場合、配偶者の年収が150万円以下で、本人の年収が1,120万円以下の場合に、扶養人数を1として源泉所得税の計算をします。配偶者の年収が103万円以下でも、本人の年収が1,120万円を超えると、扶養人数を0として計算するので注意が必要です。

従業員本人や配偶者の所得が分からない場合、月々の給与計算では扶養人数を0として計算し、年末調整で正しい税額を確定してあげる方が良いかもしれません。1月最初の給与計算や、今後新しく入社された方の給与計算をする際には、扶養人数のカウントに気を付けて下さい。

・配偶者控除・配偶者特別控除の変更点

現状

平成30年から

※記事の「年収」とは、給与収入のみの金額の場合です。