岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

ちょっと気になる経理処理

2017.04.01

中小企業者向け設備投資の促進に関する税制

平成29年度の税制改正により、中小企業や個人事業者を後押しするため設備投資に関する税制が見直され、平成29年4月1日以降は後述する3制度に整理されます。

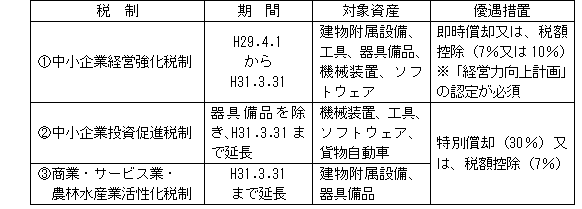

①中小企業経営強化税制

最新の機械や生産性の改善に寄与する設備を一定金額以上で取得した場合に、税額控除等が受けられます。事業所管大臣の「経営力向上計画」の認定が必須条件で、従来の制度との大きな違いとなっており注意が必要です。

②中小企業投資促進税制

生産性の向上を図るため、一定金額以上で設備投資をした場合に税額控除等が受けられます。期間が2年間延長され、対象資産から器具備品が除外されました。

③商業・サービス業・農林水産業活性化税制

商業・サービス業・農林水産業の活性化を図るため、一定の要件を満たした経営改善設備を取得した場合に税額控除等が受けられます。期間が2年間延長されました。商工会議所等による経営改善の指導及び助言を受けた旨を記載する書類が必要です。

並存する3つの税制の適用要件が複雑であり、手続きに時間がかかることも予想されます。設備投資・新調を検討される段階で担当者にご相談ください。

【中小企業者向け設備投資促進税制】

※原稿作成時は法律の可決成立前の情報であるため、内容が変わる場合がございます。