岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

ちょっと気になる経理処理

2016.02.01

使える?結婚・子育て資金の一括贈与に係る贈与税の非課税措置

将来の相続対策のため各税制を使い、資産を子や孫へ移そうと考えられている方も多いかと思います。そういった方のために今回は、「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」について、有効な税金対策になるか検証します。

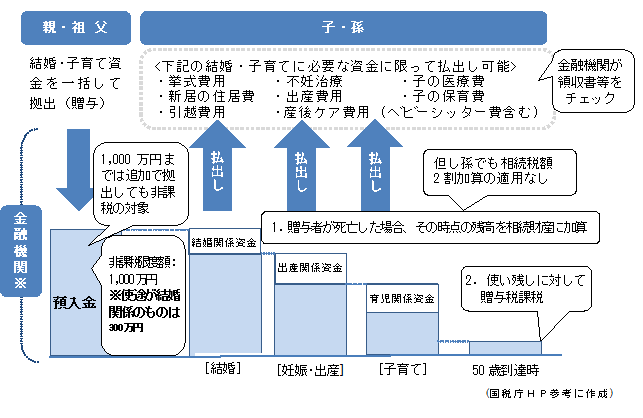

《制度の概要》

・祖父母や両親(贈与者)は、金融機関に20歳以上50歳未満の子・孫(受贈者)名義で専用口座等を開設し、結婚・子育て資金を一括して拠出。この資金について、子・孫ごとに1,000万円(使途が結婚関係のものは300万円)までを非課税とする。

・結婚・子育て資金の使途は、金融機関が領収書等をチェックし、書類を保管。

・子や孫が50歳に達する日に口座等は終了。終了時に、使い残しがあれば、贈与税を課税。

・贈与者が死亡した場合、その時点の残高を相続財産に加算。

・平成27年4月1日から平成31年3月31日までの4年間の措置。

※金融機関に専用口座を開設する際は、贈与契約や申告書提出等手続が必要です。

この制度のメリット・デメリットについては以下のようなものがあります。

メリット : 1.まとまった資金が贈与できる

2.贈与者が死亡し孫が相続する場合でも相続税の2割加算の対象とならない

デメリット: 1.生活費等の都度贈与で非課税の扱いをうけることができる場合が多い

2.いったん一括贈与すると後戻りができない

3.子や孫に対しての甘やかしになる

以上のように、メリット・デメリットが複雑に絡みあっており、受贈者・贈与者のそれぞれの資産状況やライフプラン等を考慮してこの制度を適用するか、慎重に考える必要があります。