岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

ちょっと気になる経理処理

2015.02.01

帳簿種類の保存期間について

日々増え続ける帳簿書類ですが、古くなったものは処分したいと思われる方も少なくないと思います。今回は、その帳簿書類の保存期間について見ていきたいと思います。

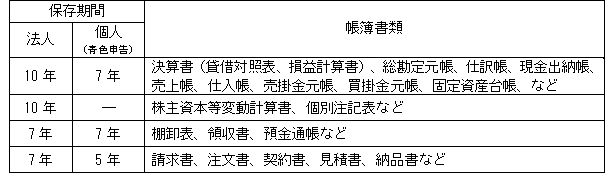

帳簿書類の「帳簿」とは、取引を記録するものであり、例えば総勘定元帳、仕訳帳、現金出納帳、売掛金元帳、買掛金元帳、固定資産台帳、売上帳、仕入帳などがあります。「書類」とは、帳簿と取引等に関して作成又は受領した書類のことで、例えば棚卸表、貸借対照表、損益計算書、注文書、契約書、領収書などがあります。

会社法・・・10年保存 法人税法・・・7年保存

※両方の法律で対象となっている書類は、保存期間の長い年数が優先されます。

※法人の場合、平成24年4月1日以後開始する事業年度から、平成20年4月1日以後終了事業年度に生じ

た欠損金から繰越期間が7年から9年に延長されました。欠損金の繰越控除の適用を受ける場合は、欠損

金が生じた事業年度の帳簿書類を保存していることが要件とされており、欠損金を8年又は9年繰越して

使用する場合には、帳簿書類の保存期間もその分延びることになるため注意が必要です。

定款、登記関係書類、税務申告書、税務届出書などは保存期間の定めはありませんが、永久保存することが望ましいと思われます。また、総勘定元帳は、全ての取引が記載された会社の日記帳です。保存スペースが許す限り保存しておいていただくと、お取引先や月商、契約先などを調べる時に役立ちます。

税務上、帳簿書類の保存方法は、紙による保存が原則となります。したがって、電子計算機で作成した帳簿書類についても印刷した紙の状態で保存する必要があります。ただし、自己が最初の記録段階から一貫して電磁的記録によりコンピュータを使用して作成する帳簿書類については、サーバ、DVD、CDなどの媒体に記録した電磁的記録(電子データ)のままで保管することができます。この電磁的記録による保存を行うには、一定の保存要件を満たすと共に、税務署へ申請書を提出し承認を受けることが必要となります。

医療機関関係の書類でしたら、カルテは5年、病院日誌・各科診療日誌・処方箋・手術記録・X線写真・歯科技工指示書は2年、調剤済みの処方箋・歯科衛生士の記録は3年の保存が必要です。