ちょっと気になる経理処理

2015.04.01

個人事業者の法人成りや世代交代時は注意!

個人事業者は資金面の事情、健康上の理由だけではなく、法人成りや世代交代にともない事業を廃止することがあります。

例えば飲食業を営む個人で、事業廃止時までに仕入れていた材料が棚卸資産として残っており、他に事業用建物・調理器具や暖房設備といった資産も未処分だとします。これらの資産を持ったままの状態で廃業すると、一見事業用資産が個人用資産になるだけのように思われるかもしれません。しかし、この場合、事業を廃止したと同時に資産を家事のために消費又は使用したものとみなして所得税や消費税を課税する、という規定があります。これをみなし譲渡課税といいます。

みなし譲渡課税とは、個人事業者の自家消費があった場合などに、実際の金銭の授受がなくても時価によって譲渡されたものとみなして課税することをいいます。

廃業時の資産が

棚卸資産:200,000円 販売価額:450,000円

建物等その他の資産:5,000,000円の場合

所得税法上は

棚卸資産の販売価額450,000円を収入の額として計上します。

また、消費税法上は

(450,000+5,000,000)=5,450,000円が消費税の課税標準額に加算され、

税額が436,000円増加することになります。※税率は8%

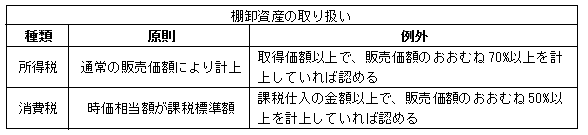

ただし、棚卸資産の所得税と消費税の取り扱いで以下のような例外もあります

事業廃止時は実際の売買がないので、申告がもれ てしまうケースが考えられます。個人事業者の方で法人成りや世代交代等で事業廃止をお考えになられている場合は、事前に一度ご相談頂ければと思います。

てしまうケースが考えられます。個人事業者の方で法人成りや世代交代等で事業廃止をお考えになられている場合は、事前に一度ご相談頂ければと思います。