岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

ちょっと気になる経理処理

2015.05.01

平成27年からふるさと納税がもっと身近に

各自治体に対しふるさと納税(寄附)を行うと、プレゼントをもらえたり、住民税が控除出来たりとメリットの多い制度ですが、平成27年からもっと身近な制度となります。

1. ふるさと納税の税額控除枠が約2倍に拡充 (27年1月1日以降)

ふるさと納税を行う際、寄付金控除対象外である2,000円を除いた額を所得税・住民税から全額控除できる制度ですが、今までは住民税の所得割額の1割が限度とされていました。平成27年からはこの限度が引き上げられ「所得割額の2割」に拡充されました。

【例】扶養親族が配偶者のみの給与所得者の場合

年収 拡充前ふるさと納税枠 拡充後ふるさと納税枠

300万円 12,000円 23,000円

500万円 30,000円 59,000円

700万円 55,000円 108,000円

※上記金額には寄付金控除対象外2,000円が含まれています。

※実際のふるさと納税枠は収入や控除によって個人毎に異なります。

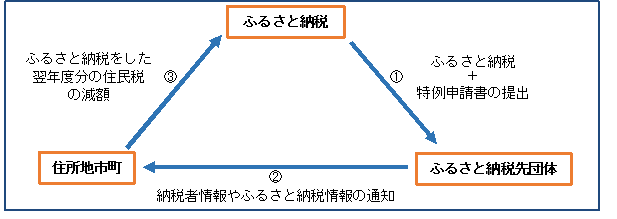

2. ふるさと納税ワンストップ特例制度の創設 (27年4月1日以降分)

今までは給与所得のみで確定申告を行う必要がない人でも、ふるさと納税に伴う寄付金控除を行うために確定申告を行う必要がありました。今回の改正により、ふるさと納税ワンストップ特例制度の申請書をふるさと納税時に提出することで、下記3つの条件を満たしていれば確定申告を行う必要がなくなります。

●27年1月1日から27年3月31日までにふるさと納税を行っていない人

●元々確定申告を行う必要がない人

●ふるさと納税の納付先が5件までの人

上記制度の流れについては下図の通りです。