岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

ちょっと気になる経理処理

2015.07.01

個人住民税は特別徴収で納めましょう

個人住民税の納税方法には特別徴収と普通徴収の2種類あり、前者は事業主が従業員に代わり、毎月従業員に支払う給与から個人住民税を差し引きして納付するもの、後者は納税者自身が納めるものとなっています。

原則すべての事業主は、従業員の個人住民税を特別徴収することが法律で義務づけられています。

○特別徴収事務の流れ

毎年5月頃、会社に従業員が居住している市区町村から従業員ごとの住民税の金額と6月から翌年5月までの毎月天引きする金額が記載された「住民税課税決定通知書」が送られてきます。これをもとに、事業主は従業員の給与から天引きした金額を、天引きした月の翌月10日までに納付をしなければなりません。

※従業員が常時10人未満の事業所には、申請により年12回の納期を年2回とする「納期の特例」制度があります。

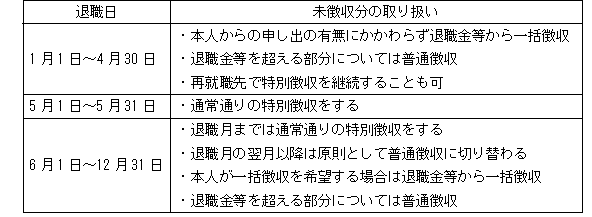

○従業員が退職したら

特別徴収している従業員が退職した場合は、「給与所得者異動届出書」を退職した従業員の居住している市町村にただちに提出して下さい。提出が遅れると、会社の滞納となるほか、退職者に一度に多額の負担をかける恐れがあります。

従業員が退職した翌月以降の徴収義務はなくなります。ただし、未徴収分は退職した月日によって取り扱いが異なります。

○平成28年度から、給与からの特別徴収が徹底されることになりました。

対象となる事業所は所得税の源泉徴収義務のある事業所です。当面は特別徴収を行うべき従業員が3名以上の事業所が対象となります。

(特別徴収を行わないことができる従業員)

・パート、アルバイト等で年間の給与収入が均等割非課税基準所得以下の者

・給与が毎月支給されていない者(不定期受給者)

・雇用契約期間が1年未満の者

・退職者、退職予定者(5月末日まで)

・専従者給与が支給されている者