岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

ちょっと気になる経理処理

2015.09.01

あなたにも相続税?

税制改正のお知らせ等で何度かお伝えしてきましたが、再度チェックです。

相続税が平成27年1月1日以降の相続から大きく変わりました。

★基礎控除額の引き下げ

相続税は、まず課税される財産の総額を計算して、そこから基礎控除額を差し引いた残額に対し税率をかけて(財産の額によって税率が変わります)相続税額を算出します。

基礎控除額

≪改正前≫5,000万円+(1,000万円×法定相続人の数)

≪改正後≫3,000万円+(600万円×法定相続人の数)

具体例で見てみましょう。

財産が土地・建物と預金で6,000万円、相続人は配偶者と子供2人の場合

注)土地・建物は、相続税評価額で課税価格を計算するため購入金額等ではありません。

≪改正前≫5,000万円+(1,000万円×3人)=8,000万円>6,000万円

∴相続税はかからない。

≪改正後≫3,000万円+(600万円×3人)=4,800万<6,000万円

∴6,000万円-4,800万円=1,200万円に対して相続税がかかる。

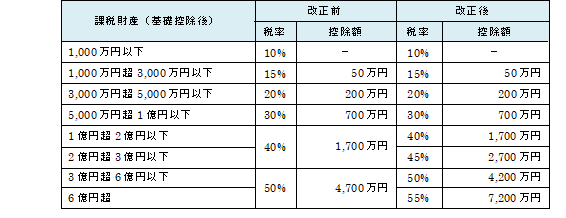

★最高税率の引き上げ

これまでは、「相続税なんて富裕層だけ」と思われていたものが、今回の改正で誰もが課税対象者になる可能性が出てきました。また、以前試算された方も相続税額が変わっているはずです。弊社では試算も行っています。

ちょっと心配だという方は、この機会に是非お気軽にお声かけください。