岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

ちょっと気になる経理処理

2014.06.01

所得拡大促進税制の拡充・延長

以前ご紹介しました所得拡大促進税制ですが、5月号インフォメーションに封入した、平成26年度税制改正に記載しておりますように、制度の拡充や延長が行われて使いやすくなりました。

平成26年4月1日以後に終了する事業年度について改正後の制度が適用されます。

[制度の概要]

平成25年4月1日~平成30年3月31日(現行は平成28年3月31日:2年延長)の間に開始する事業年度において、継続雇用者に対する給与の支給額を増加させた企業に対し、支給増加額の10%の税額控除(法人税額の10%、中小企業は20%を限度)を行う制度。 ※雇用促進税制との併用適用はできません。

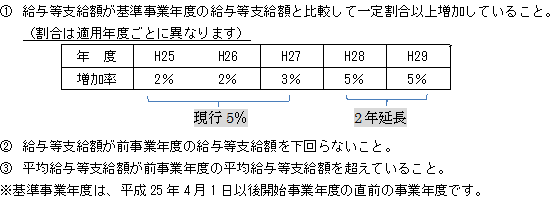

[適用の要件]

以下のすべての要件を満たしていることが条件となります。(経済産業省より)

[計算事例]

当社は7月決算法人。H24.8.1~H25.7.31が基準事業年度です。

基準事業年度の給与等支給額(役員報酬を除く)は、4,000万円。

従業員数は10名。平均給与等支給額は400万円。

H25年度(H25.8.1~H26.7.31)では、給与等支給額4,100万円。

従業員は10名のままだった。

要件① 基準事業年度の給与等支給額4,000万円×2%=80万円≦100万円のためOK。

要件② 基準事業年度より100万円増加しているためOK。

要件③ 基準事業年度の平均給与400万円<410万円なのでOK。

税額控除額は、給与等支給額増加分の10%なので、100万円×10%=10万円となる。

※損金算入の未払決算賞与も対象になります。

※3月決算法人で従前の5%以上増加の要件を満たさなくても、新制度の要件を満たせば平成26年3月期で上乗せ控除が可能です。 (平成26年6月の税法による)