岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

ちょっと気になる経理処理

2014.12.01

給与所得控除上限の引き下げ

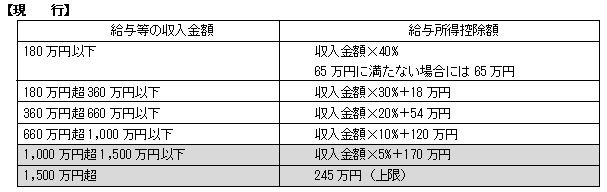

給与収入に対する所得税は、収入を得るための経費があるものとみなし、収入に応じた一定の控除額(給与所得控除額)を差し引いた後の金額に税率をかけて計算されています。平成24年度税制改正にて、平成25年分から給与収入1,500万円を超える場合の給与所得控除額に、245万円の上限が設けられています。

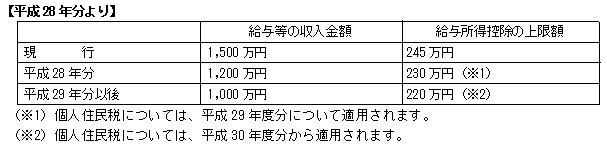

しかし、平成26年度税制改正にて平成28年から給与所得控除の上限がさらに引き下げられることとなりました。

[計算例] 給与収入1,500万円の場合の所得税額

現 行:(1,500万円-245万円)×33%-153.6万円=2,605,500円

平成28年分:(1,500万円-230万円)×33%-153.6万円=2,655,000円

平成29年分:(1,500万円-220万円)×33%-153.6万円=2,688,000円

住民税を考慮して現行と比較すると、平成28年で約64,500円増加、平成29年では約107,500円増加することになります。

今後、給与収入が1,000万円を超える人にとっては所得税負担が増えることになります。