岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

相続・事業承継あれこれ

2025.03.17

相続税の申告期限において遺産分割が成立していない場合の相続税の手続き

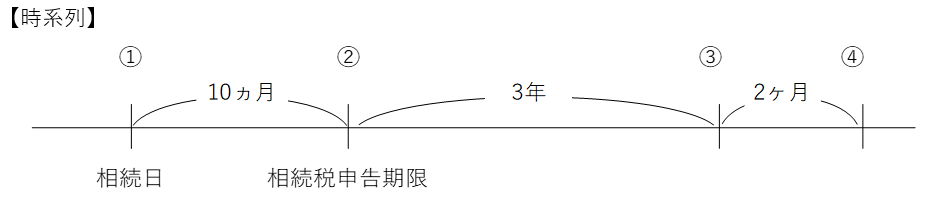

相続日から10か月後の相続税申告期限において、未分割(相続人間で遺産分割協議が成立していない状況)である場合の相続税の手続きを整理します。

- 相続税申告期限(上記②の時点)で未分割の場合

★相続税申告書を提出

未分割であることを理由にした相続税の申告期限の延長は認められていません。

★「相続期限後3年以内の分割見込書」を提出

相続税の申告期限までに、この書類を提出することにより、相続税申告期限後3年以内(上記②から③の間)に遺産分割が成立した際、再申告により、②の時点で受けられなかった特例を利用できます。その結果、相続税が当初申告時に支払った金額より減る場合には、還付を受けられます。

- 申告期限後3年(上記③の時点)を過ぎても未分割の場合

★「遺産が未分割であることについてやむを得ない理由がある旨の承認申請書」を提出

この書類の提出期間は申告期限から3年経過後2か月以内(上記③から④の間)と決められています。書類提出により、将来、遺産分割が成立した際、再申告により、②の時点で受けられなかった特例を利用でき、相続税が還付されることがあります。

なお、上記1の「3年以内の分割見込書」と異なり、遺産分割成立の期限は定められていませんが、提出については、家庭裁判所での調停や審判の立てがされている・相続人の一人が行方不明等、一定のやむを得ない事情がある場合に限られています。

期限を守らないと特例の適用が受けられないため、適切な期限管理が求められます。

その他、今回は記載していませんが、再申告する際の期限もあるためご注意ください。

※内容は執筆時点の法律等に基づき整理しています。制度改正があるほか、内容につきましては、情報の提供を目的として一般的な取り扱いを記載しております。対策の立案・実行については、専門家にご相談の上進めていただきますようお願い申し上げます。