岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

相続・事業承継あれこれ

2024.12.06

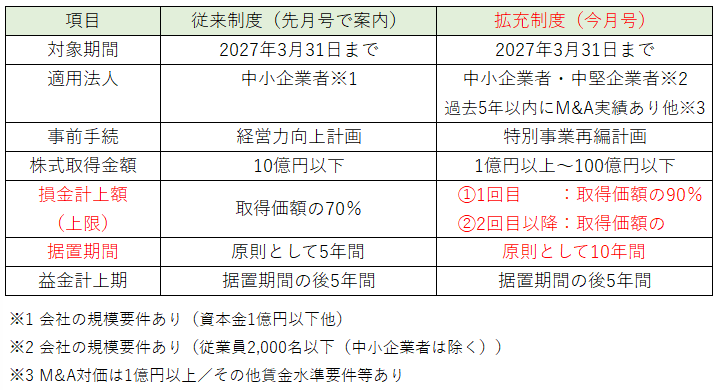

法人がM&Aにより他社株式を取得した場合の税制優遇(先月号の続き)

M&Aにより取得した株式について、一定額を損金にできる優遇措置が設けられています。

【原則の取扱い】

・株式を取得した場合、支払額は資産計上(子会社株式等)し、損金にはできません。

・株式取得額の一定額を上限として、法人税等の計算上、損金にすることができます。

制度概要は下記の通りです。

(事例)

A社はM&AによりC社株式を5億円で取得し、C社を子会社化(2025年3月期)。

2年前に別のB社株式をM&Aにより取得しており、その他要件も満たすことから、優遇措置(拡充制度)を利用することとした。

→A社は5億円×90%=4.5億円を損金にすることができます

・留意点

上記事例において、A社は株式取得時の事業年度に損金とした金額(4.5億)について、

→A社は4.5億÷5年=9,000万円を毎期※益金に計上します

※2036年3月期~2040年3月期(5事業年度)

つまり、従来の優遇制度同様、課税の繰り延べであり、最終的な法人税等の負担が

※内容は執筆時点の法律等に基づき整理しています。制度改正があるほか、内容につきましては、情報の提供を目的として一般的な取り扱いを記載しております。対策の立案・実行については、専門家にご相談の上進めていただきますようお願い申し上げます。