岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

相続・事業承継あれこれ

2024.09.11

相続日前後で支払った被相続人分の医療費の取り扱い

相続日前後に支払った医療費は、「被相続人の準確定申告」、「被相続人の相続税申告」、「相続人の確定申告」に関係します。

相続があった際の税務上の手続きとしては、相続日から4か月以内の準確定申告と、相続日から10か月以内の相続税申告があります。いずれも、亡くなった方(被相続人)の全てが対象になるわけではありませんが、一定の所得や財産があった場合には、手続きが必要です。その際の被相続人にかかった医療費の取り扱いについて整理します。

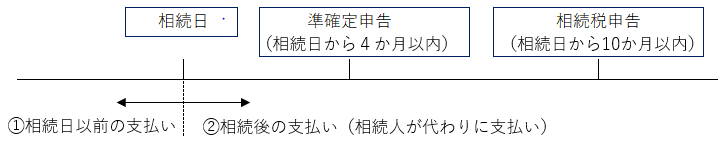

【概要】

上記概要①:相続日以前の医療費支払い

相続があった年の1月1日から相続日までの被相続人の所得について、所得税の確定申告手続き(準確定申告手続き)があります。その準確定申告の手続きにおいて、その年1月1日から相続日までに支払った医療費は医療費控除の対象となります。

上記概要②:相続後の医療費支払い

相続後に、相続人等が被相続人分の医療費を支払う場合があります。例えば、病院や介護施設への最終の支払い等です。この場合、支払時期が相続後であるため、準確定申告手続きにおいて医療費控除の対象にはできません。

ただし、下記取り扱いがあります。

・被相続人の相続税の計算上、相続人の債務控除の対象となる(財産から控除できる)

・被相続人と生計を一にしていた相続人が医療費を支払っている場合、「(被相続人ではなく)その支払った相続人の確定申告において」医療費控除の対象となる

なお、この「相続税の計算で債務控除」「相続人の確定申告の計算で医療費控除」は、併用可能です。相続後の支払いに関する請求書や領収書は捨てることなく、まずは保管してください。

※内容は執筆時点の法律等に基づき整理しています。制度改正があるほか、内容につきましては、情報の提供を目的として一般的な取り扱いを記載しております。対策の立案・実行については、専門家にご相談の上進めていただきますようお願い申し上げます。