岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

相続・事業承継あれこれ

2024.08.09

自社株式に関する贈与税・相続税の事業承継税制~特例制度の期限~

事業承継税制(非上場株式等にかかる贈与税・相続税の納税猶予、免除制度)の特例制度の適用期限が近づいています。

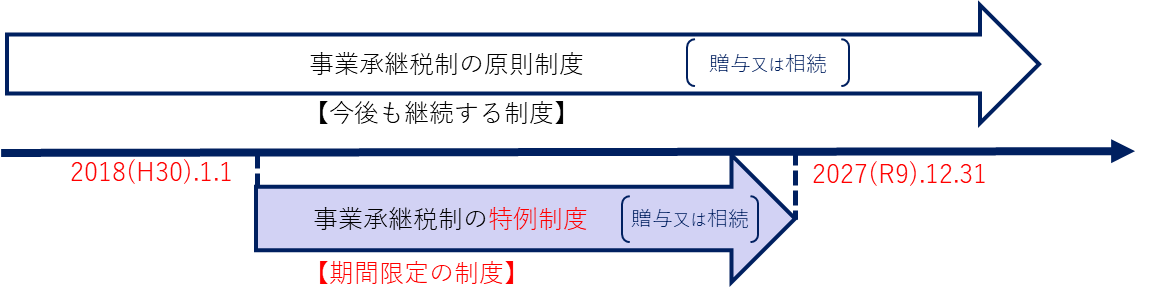

1.原則制度と特例制度

事業承継税制は従来からある制度ですが、事業承継を後押しする趣旨で、2018年から2027年まで、10年間の期間限定で、特例制度が設けられていま す(下記参照)。

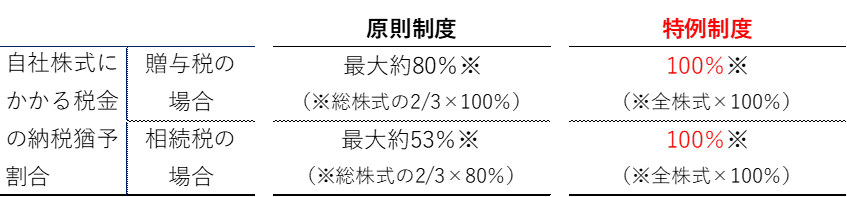

また、原則制度と特例制度の納税猶予対象となる自社株式の割合は下記の通りです。

特例制度の場合、猶予割合は100%(実行時の自社株にかかる納税はゼロ)です。

また、実行した後5年間の雇用要件が実質上撤廃となるほか、原則制度と比べ、いくつか要件が緩和されています。特例制度を利用する期限、つまり、後継者への事業承継の実行は2027年(令和9年)12月31日までとなっています。ここでいう事業承継とは、「代表権の承継(経営者交代)」と「自社株式の承継(相続又は贈与)」の両方を言います。

2.特例制度の適用を受けるための事前要件の一部

(1)特例制度の適用を受けるための特例承継計画(事業承継の計画書)提出

2026年(令和8年)3月31日までに都道府県へ提出※することが求められます。

※認定経営革新等支援機関(税理士や金融機関等)の事前確認を受けた上で提出

(2)後継者の役員期間要件(贈与税の特例制度を利用する場合)

後継者には「自社株式の贈与日まで、継続して3年以上役員」という要件があります。特例制度の適用期限(2027年12月31日まで)を踏まえると、3年前である今年、2024(令和6年)中の役員就任が必要です。