岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

相続・事業承継あれこれ

2023.03.10

贈与制度の改正②(2024年(令和6年)から)

与党より「令和5年度税制改正大綱」が昨年末に公表されました。

そのうち贈与に関する改正内容を、先月号に引き続き整理します。

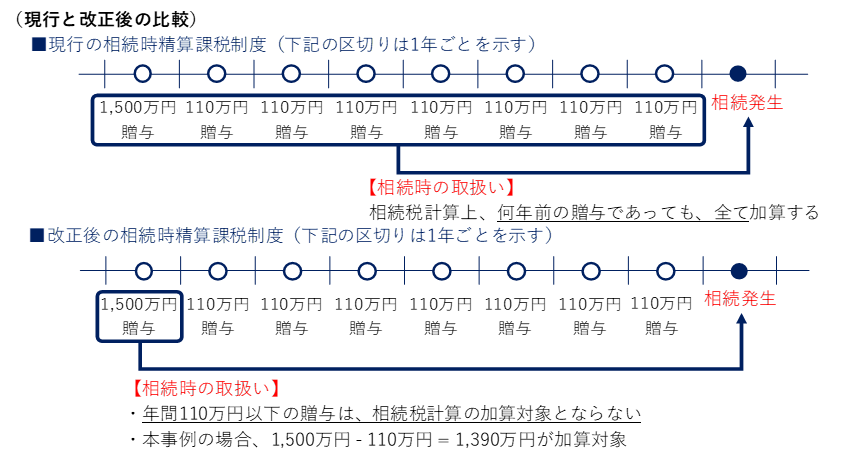

【相続時精算課税制度(贈与制度の一つ、年齢要件あり)の主な改正ポイント】

①「相続時精算課税制度」に年間110万円※の基礎控除が追加。

※暦年課税制度の年間110万円の基礎控除とは別

②改正対象は、2024年(令和6年)1月1日以降分の贈与から

【相続時精算課税制度※の改正による影響】

「相続時精算課税制度」は「暦年課税制度(年間110万円まで非課税)」との選択で、利用できる贈与制度です。大きな特徴として “一生の累計額”で、2,500万円までの贈与について贈与税がかかりません。ただし、贈与者が亡くなった際に、贈与した財産全てが相続税の対象となるため、原則として相続税の節税にはなりません(課税の繰延べ)。

ところが、今回の改正において、“一生の累計額”の非課税2,500万円とは別に、“毎年”の基礎控除110万円が設けられました。そして、その毎年110万円以下の贈与は、相続税の対象としない、という取り扱いとされました。他方、「暦年課税制度」においては毎年110万円以下の贈与は非課税ですが、改正により、相続人等に対する相続前7年間の贈与は、金額を問わず相続税の対象となります(先月号参照)。相続時精算課税制度と暦年課税制度は選択制のため、慎重な検討が必要ですが、今後、高齢者から相続人等への110万円以下の贈与について、相続時精算課税制度の活用が増えそうです。