岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

相続・事業承継あれこれ

2023.02.10

贈与制度の改正①(2024年(令和6年)から)

与党より「令和5年度税制改正大綱」が昨年末に公表されました。

そのうち贈与に関する改正内容を、今月号から3回にわたり整理します。

【暦年贈与制度の改正ポイント】

①「暦年贈与制度」の相続加算対象期間が従来の3年から改正後7年へ変更

②改正対象は、2024年(令和6年)1月1日以降分の贈与から

【暦年贈与制度の改正による影響】

「暦年贈与制度」による贈与後7年以内に相続があった場合、その7年以内に贈与された財産は相続財産に加算されるため、相続税の節税効果は得られません。

暦年贈与制度を活用する場合、より早期に取り組む必要があります※

※次月号に予定している「相続時精算課税制度(改正後)」を活用する場合、年間110万円以下の贈与については、相続時に加算対象となりません。

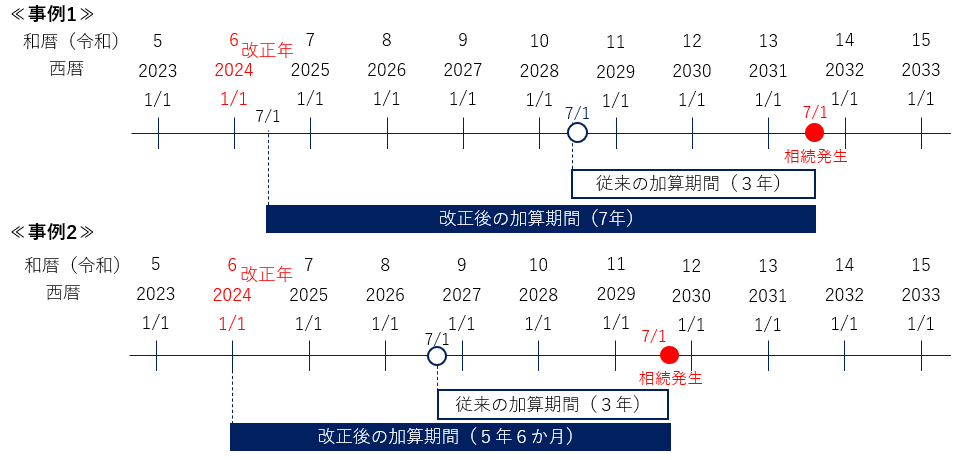

【加算対象期間の事例】

(補足)

2024年(令和6年)1月1日以降の贈与分が7年内加算対象のため、≪事例2≫における、実際の加算対象期間は7年ではなく5年6か月です。

(参考)

従来の加算対象3年を超える延長期間※における贈与がある場合、その期間の贈与総額から100万円を控除した額が加算対象となる弱冠の緩和措置が設けられています。

※≪事例1≫では4年、≪事例2≫では2年6か月