岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

相続・事業承継あれこれ

2022.08.10

死亡保険金を受領していなくても相続税の対象となる保険契約

保険契約に関しては、死亡保険金を受領していなくても相続税の対象となることがあります。分かりづらい場合もあるため、注意が必要です。

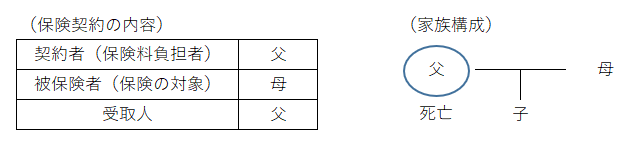

- 保険契約そのものを引き継ぐ場合

下記のような保険契約において、契約者である父が死亡した場合、この時点では保険金を受領できません。なぜなら、被保険者(保険の対象者)が母であるからです。

ただし、相続税の対象にはなります。具体的には、解約返戻金(仮に保険契約を解約したとして受領できる金額)相当額を相続財産に含めて、相続税を計算します。

解約返戻金の額は保険会社に問い合わせをすると、確認できます。

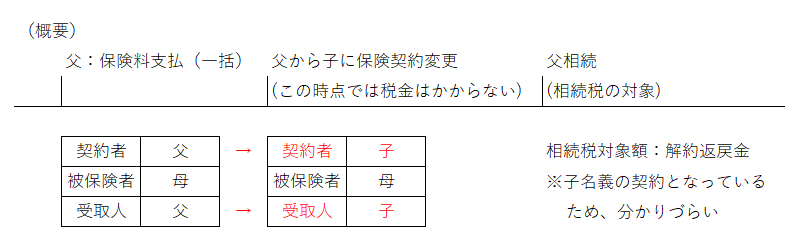

- 過去に保険契約の名義を変更している場合

上記(1)で、父が保険契約者として保険料を支払い、その後、父の存命中に家族(例:子ども)に保険契約の名義を変更している場合があります。

この場合、名義変更時には税金がかかりませんが、(1)同様、父が死亡した際に、解約返戻金相当額が、相続税の対象となります。

相続時点より前に名義変更しており、相続時点では子どもの契約となっていることから把握しづらく、(1)同様、申告漏れを指摘されやすい財産の一つです。

名義変更を検討する場合、将来にわたる課税関係の取り扱いを事前に確認する他、もし既に名義変更した保険契約がある場合は、その記録を残すことをおすすめします。