岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

相続・事業承継あれこれ

2022.01.14

令和4年度 税制改正(相続・事業承継関連)

自民党・公明党より「令和4年度税制改正大綱」が12月10日に公表されました。(年明け通常国会で成立見込み)。

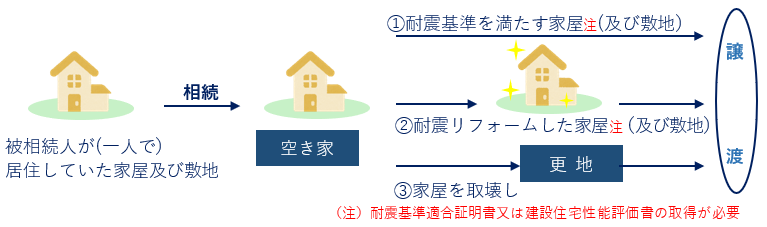

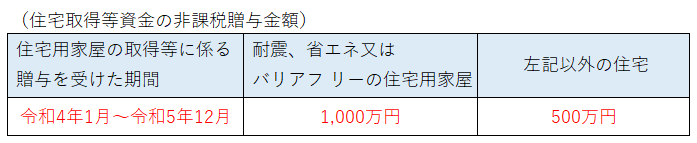

資産税関係では、住宅資金贈与特例が延長となりました。注目された贈与税改正はありませんでしたが、来年度以降で継続検討となっています。

今月号はそれら主な改正項目を取り上げます。

(贈与税改正について)

注目された贈与税の改正は令和4年度税制改正では織り込まれませんでした。

ただ、昨年同様、税制改正大綱において、「(改正に向けた)本格的な検討を進める」と記載があり、令和5年度以降の改正について含みをもたせた格好となっています。(下記、令和4年度税制改正大綱の一部抜粋を参照(下線部・赤書きは弊社で追加))

(2)相続税・贈与税のありかた

~省略~一方、相続税・贈与税は、税制が資産の再分配機能を果たす上で重要な役割を担っている。高齢世代の資産が、適切な負担を伴うことなく世代を超えて引き継がれることとなれば、格差の固定化につながりかねない。~省略~

わが国では、相続税と贈与税が別個の税体系として存在しており、~省略~、相当に高額な相続財産を有する層にとっては、財産の分割贈与を通じて相続税の累進負担を回避しながら多額の財産を移転することが可能となっている。

今後、諸外国の制度も参考にしつつ、相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直すなど、格差の固定化防止等の観点も踏まえながら、資産移転時期の選択に中立的な税制の構築に向けて、本格的な検討を進める。