岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

相続・事業承継あれこれ

2021.08.05

~住宅取得等資金の贈与特例(令和3年)~

令和3年中に住宅取得等資金の贈与特例を受ける場合のポイントを整理します。

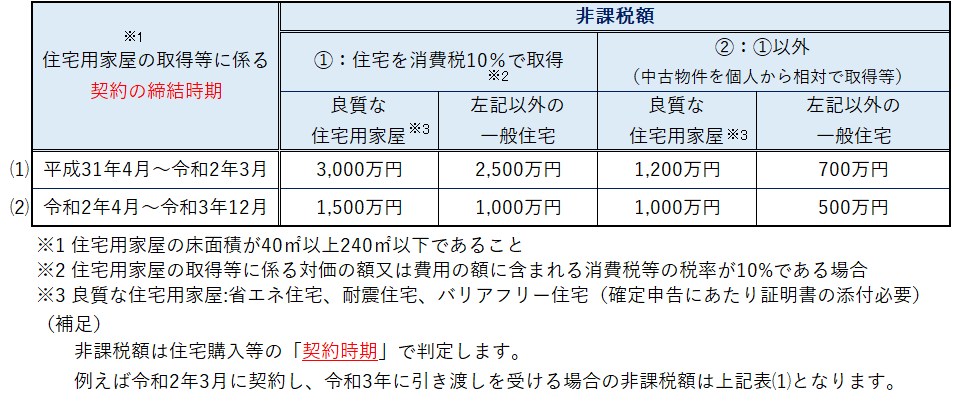

1.住宅取得等資金の贈与特例の概要~非課税額など~

2.贈与者と受贈者の要件

(ア) 贈与者(援助する方)

・父母や祖父母等の直系尊属であること

(イ) 受贈者(援助を受ける方)

・20歳以上で、年間の合計所得金額が2,000万円以下※であること

※家屋の床面積が50㎡未満の場合は1,000万円以下

3.令和3年中に贈与を受ける場合の実務上の主な留意点

(ア) 税務署への贈与税の申告手続き

贈与を受けた翌年(令和4年)2月1日~同3月15日までの間に手続きする必要があります。

(イ) 住宅の引き渡し

贈与を受けた翌年(令和4年)3月15日までに住宅の引き渡し※を受ける必要があります。

※戸建ての場合は棟上げの状態でも可

(ウ) 居住

贈与を受けた翌年(令和4年)12月31日までに実際に居住する必要があります。

(参考事例)

【質問】

令和3年5月にマンションの購入契約をしました。完成引き渡しは令和4年10月です。

父から住宅資金贈与を受ける予定ですが、贈与を受けるタイミングで注意することはありますか?

【回答】

住宅資金贈与を受ける時期を令和4年とする必要があります。この場合、税務署への贈与税の申告手続きは令和5年2月1~同3月15日となります。

もし令和3年に贈与を受けた場合、上記2と3の要件を満たさず、贈与税が課されます。