岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

相続・事業承継あれこれ

2021.05.17

~相続・小規模宅地等特例~被相続人が老人ホーム等に入所していた場合~

被相続人(亡くなった方)の自宅宅地等を相続する際、土地評価額が減額される特例があります。

その特例(小規模宅地等特例)に関して、被相続人が、亡くなった時点では老人ホーム等に入所しており、自宅に住んでいなかった場合の取り扱いを整理します。

1.小規模宅地等特例(居住用)の概要

要件を満たした場合、自宅の宅地等のうち330㎡までの評価額が80%減額されます。

(対象となる宅地等※)

①被相続人の居住の用に供されていた宅地等

②被相続人と生計を一にしていた親族の居住の用に供されていた宅地等

※相続する者等の要件もあり(Information2021年4月号参照)

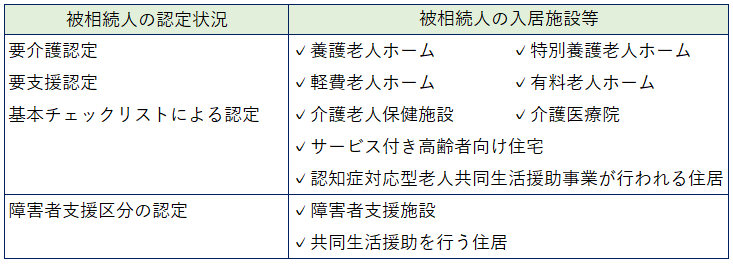

2.被相続人が老人ホーム等に入所し、自宅に住んでいなかった場合(上記1①の取り扱い)

被相続人が要介護認定等を受け、所定の施設に入居していた場合は、自宅に住んでいたものとされます。

(下記表参照)

【実務上の留意点】

要介護認定等の状況は、被相続人が施設に入居した時点ではなく、亡くなった時点で判断されます。(可能性としては低いと思われますが)要介護等認定を更新していなかった場合、特例が受けられない可能性があります。

3.相続税申告時の添付書類(主なもの)

☐被相続人の戸籍の附票(写し)

☐被相続人の介護保険の被保険者証など、要介護等の認定を受けていたことを証明する書類

【実務上の留意点】

介護保険の被保険者証は、被相続人の死亡後、発行自治体に返却します。

返却した場合、被保険者証があったことを証明する書類の発行に別途手続きが必要となるため、返却前に写しを取っておくことをおすすめします。