岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

相続・事業承継あれこれ

2021.04.12

~相続・小規模宅地等特例~二世帯住宅の場合の同居判定~

被相続人の居住用宅地を相続する際、土地評価額が減額される小規模宅地等の特例があります。

今回は同居親族がその特例適用を受ける場合の、「二世帯住宅」の考え方を整理します。

1.小規模宅地特例(居住用)の概要

(特例の内容)

自宅の宅地等のうち330㎡までの評価額が80%減額されます。

(主な要件:下記①~④の別に規定されています(詳細な各要件は割愛))

①配偶者が取得した場合

②同居親族が取得した場合で、一定の要件を満たす場合

③別居親族※が取得した場合で、一定の要件を満たす場合

※配偶者と同居親族がいない場合に限られます(上記①・②が優先)。

④生計一親族が取得した場合で、一定の要件を満たす場合

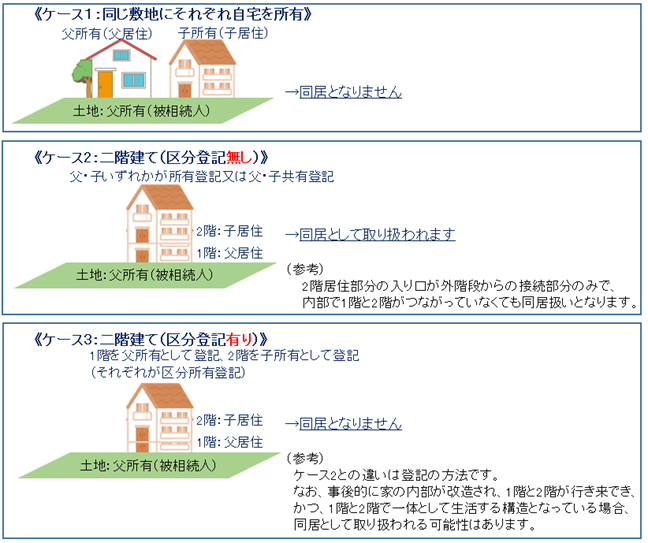

2.同居の考え方

上記②について、相続した自宅が「二世帯住宅」であった場合の「同居」の考え方は下記の通りです。

(相続人である子が自宅・敷地を相続するものとします)