岡山の税務・会計・申告なら税理士法人あさひ合同会計へ。

確定申告、相続、事業承継、法人設立、IT化をサポート。

相続・事業承継あれこれ

2021.03.12

~相続した資産を譲渡した場合の特例~

資産を譲渡した際に利益が出る場合、譲渡税(所得税・住民税)がかかります。

ただし、「相続した資産」を譲渡した場合には、税負担が抑えられる特例が設けられています。

今回はその内容や特例を活用できる期間等を整理します。

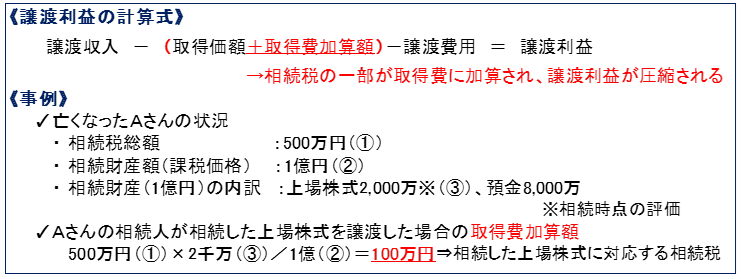

1.取得費加算の特例

(譲渡期間)

相続日から3年10か月以内

(内容)

相続税の一部を取得費とみなすことができ、譲渡利益を圧縮できます(下記計算式と事例参照)。

2.空き家譲渡特例

(譲渡期間)

相続日から3年を経過する年の12月31日まで

※ただし、令和5年12月31日を過ぎる場合には令和5年12月31日まで

(内容)

相続によって取得した空き家(敷地を含む)を譲渡した場合、その空き家を譲渡して得た利益から3,000万円を控除できます。

(主な要件)

◇被相続人が一人暮らしであったこと

◇譲渡対価が1億円以下であること

◇相続した建物は昭和56年5月31日以前に建築されたものであること

◇確定申告をすること等

3.自社株(非上場株式)の譲渡特例

(譲渡期間)

相続日から3年10か月以内

(内容)

相続した自社株に相続税が課税された後、その自社株を発行会社に譲渡する(発行会社からみると自社株式の買い取り)場合の税率が一律20%※となります。

※自社株を自社に譲渡した場合、通常は譲渡収入に配当が含まれるとみなされ、その配当部分と他の所得を合算し、その所得額に応じた累進税率(15%~55%)により税金が課税されます。(例外もあります)

注:いずれの場合も復興税は別途かかります

自社株の相続については不動産同様、遺産分割しにくい、納税資金の手当てに苦労するといった課題があり、その対応として株式を自社に譲渡し資金化する場合の特例です。

上記1取得費加算特例により譲渡利益を圧縮した上で、この譲渡特例を活用するのも効果的です。