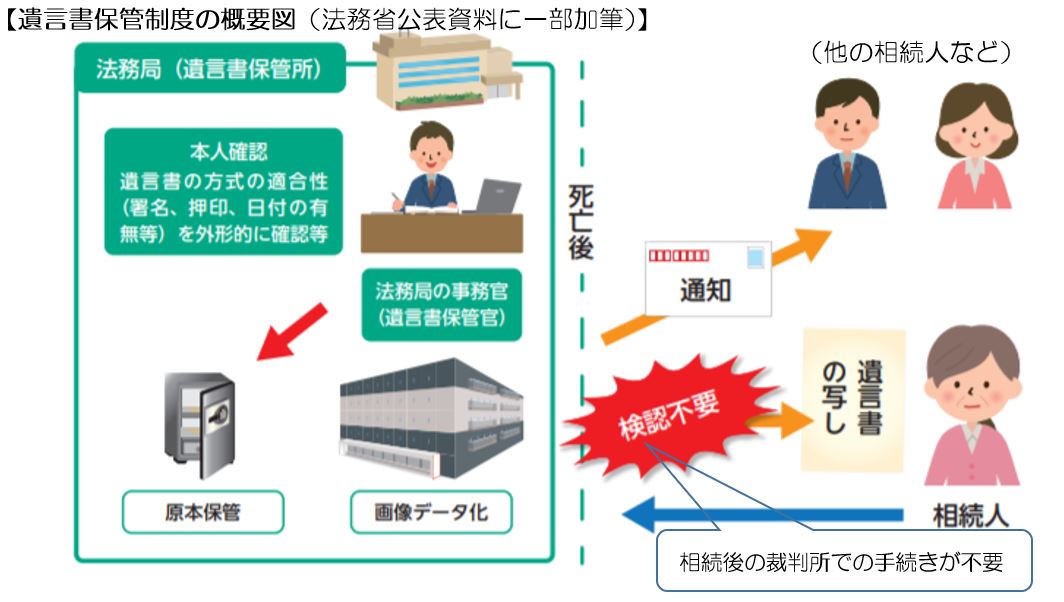

非上場株式(自社株式)の評価方法の見直しに向け、4月20日に第1回目の有識者会議が開催されました。会議資料の内容からは、現在の評価方法に対する国税庁の強い問題意識がうかがえ、今後の改正内容・改正時期、実務への影響が注目されます。

1.概要

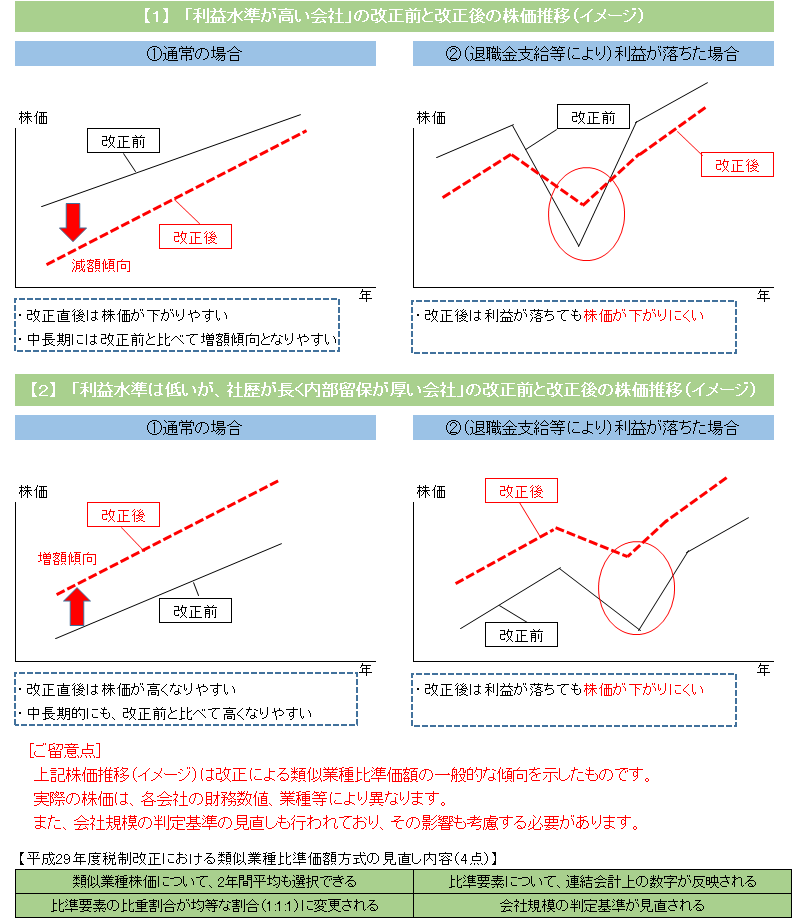

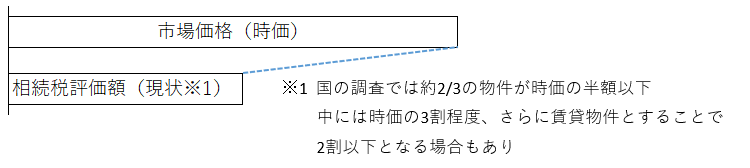

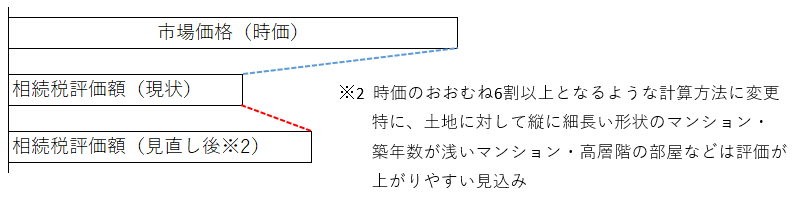

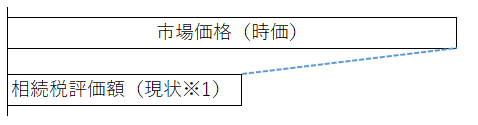

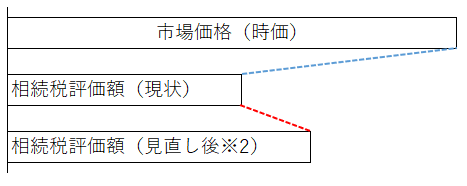

開催された有識者会議の資料では、「会社の実態と比べ評価額(株価)が低く計算されやすい場合がある」、「恣意的な評価額圧縮が可能な場合がある」、「昭和39年の通達制定時から経済・社会環境が大きく変化している」、「親族外の株主へ株式を承継する場合の評価方法の妥当性」などが指摘されています。今回は具体的な改正内容まで議論されていませんが、現状と比べ、評価額(株価)が高く算定されやすい評価方法となる可能性もありそうです。

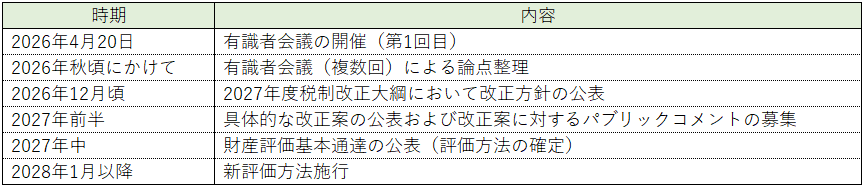

2.改正までのスケジュール

公表資料のほか各種報道から、現時点では下記のような流れで改正が進む見通しです。

自社株式の評価ルールは、国会で審議される「法律」ではなく、国税庁が個別に定める「財産評価基本通達」によって運用されています。

通常、このような通達改正について、実務家や納税者が直接意見を述べる機会は多くありません。しかし、今回は、事前に有識者会議が開催され、さらに、国税庁がとりまとめる改正案に対し、広く意見を募集する「パブリックコメント」の実施も想定されています。提出される意見が、どの程度制度へ反映されるかはわかりませんが、パブリックコメントを実施すること自体、今回の見直しが単なる微修正ではなく、制度全体に影響を及ぼす可能性のある大きな改正であることを示している、ともいえます。

3.改正を想定して取り組むこと

まずは現状での自社株式の評価額を確認し、自社株式を含む財産全体の整理や相続税額の試算、今後の事業承継・財産承継の方向性について整理を進めることが大切です。その上で今後公表される改正内容について、実際にどの程度影響があるかを、冷静に客観的な数字で検証し、自社株式や財産の承継方法を改めて見直していくことが重要になるものと考えます。

※内容は執筆時点の法律等に基づき整理しています。制度改正があるほか、内容につきましては、情報の提供を目的として一般的な取り扱いを記載しております。対策の立案・実行については、専門家にご相談の上進めていただきますようお願い申し上げます。

業種目別株価")

")

")

")