相続・事業承継あれこれ

2024.03.25

亡くなった方の自宅空き家を売却した場合の特例~延長と変更(令和6年1月以降)~

相続に伴う自宅の空き家化を防ぐため、亡くなった方の自宅空き家を譲渡(売却)した場合には、税制上の特例が設けられています。令和5年度税制改正により、適用期限が延長となり、令和6年以降も利用できます。また、同改正により、内容が一部変更されています。

- 自宅空き家を譲渡した場合の特例概要

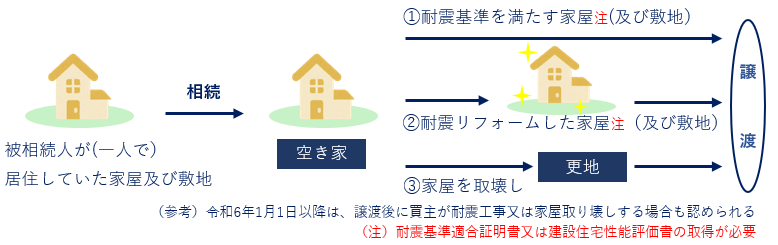

不動産を譲渡した際、譲渡益が発生する場合(譲渡額>取得価額+譲渡費用)には、原則として、譲渡所得税・住民税がかかります。

ただし、相続に伴う、所定要件を満たす自宅空き家(マンションは適用外)を譲渡した場合、譲渡益から最大3,000万円が控除される特例が設けられています。

特例適用となる相続から譲渡までの流れは下記イメージ図をご確認下さい(①~③のいずれか)。

- 主な要件と令和5年度税制改正

・家屋は、昭和56年5月31日以前に建築されたものであること(旧耐基準の家屋)

・相続した家屋には、相続直前において、被相続人が一人で居住していたこと

・相続後から譲渡時までに空き家の状態が続いていること

・譲渡代金が1億円以下であること等(その他にも要件あり)

【令和5年度税制改正の内容(令和6年1月1日以降)】

・適用期限が2027(令和9)年12月31日に延長

・耐震工事又は家屋を取り壊す者は、売主又は買主※

※売買契約書に買主が対応する特約条項を織り込む

・特例対象となる不動産を取得した相続人が3名以上の場合の特別控除額は2,000万円/人

- 主な留意点

【手続き】

家屋所在地の市区町村で「被相続人居住用家屋等確認書」を取得し※、税務署へ提出する確定申告書にその確認書を添付します。

※申請当日に取得できないため、確定申告前、余裕を持ち準備・申請することが必要です。