相続・事業承継あれこれ

2024.02.09

住宅取得等資金の贈与(税制改正の内容)

与党より「令和6年度税制改正大綱」が昨年末に公表されました。

そのうち、住宅取得等をする際の贈与特例の内容を整理します。

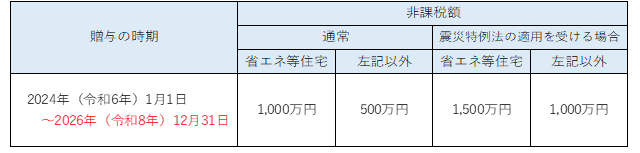

1.住宅取得等資金の贈与特例の延長

特例の期限が、「2023年(令和5年)12月31日まで」となっていたものが、「2026年(令和8年)12月31日まで」に、3年間延長されました。

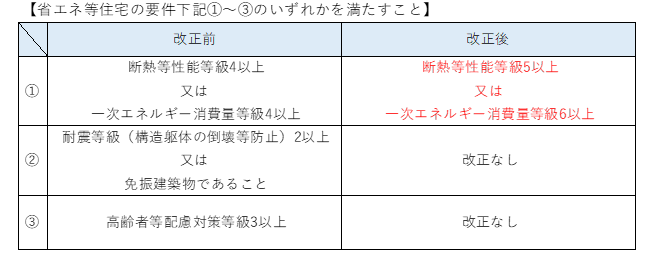

2.省エネ等住宅の要件改正

非課税額が大きい「省エネ等住宅」とは、省エネ性能等を有し、一定の証明書等が発行されるものをいいますが、その要件について、一部見直しがありました(下記①)。

3.参考(制度の主な要件(他にも要件があるため贈与実行前に確認が必要))

・直系尊属(両親や祖父母)から贈与年の1月1日に18歳以上の子や孫への贈与

・家屋の登記上の床面積が40㎡以上240㎡以下で、その2分の1以上が居住用

・贈与を受ける方の所得税の合計所得金額が2,000万円※以下

※住宅家屋の床面面積が40㎡以上50㎡未満の場合は1,000万円以下

・贈与を受けた年の翌年3月15日までに、贈与を受けた資金の全額を充てて住宅の取得等し、その後遅滞なく(同年12月31日まで)に居住すること

・贈与税の申告をすること