相続・事業承継あれこれ

2023.09.11

マンションの評価方法が変更(タワマン節税に規制)

マンションの評価方法の見直しにより、“タワマン節税”の効果が少なくなります。

(1) 背景

相続等や贈与により不動産を取得した際に適用される「相続税評価額」については、「通常の市場価格(時価)」より低く評価される計算方法となっており、また一戸建てよりマンションのほうが相対的に低く評価されることが一般的です。

そして、マンションのうち、いわゆるタワマン(タワーマンション)と呼ばれる高層マンションではさらに評価が低く計算されやすく、こうした仕組みを利用した不動産投資による相続税の節税策が広がっていますが、中には行き過ぎた内容のものも見受けられることから、評価方法の見直しが行われることとなりました。

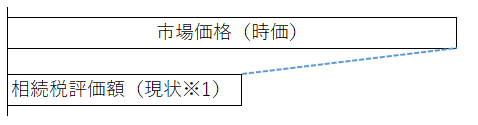

【現状のマンション評価:イメージ図:計算式は割愛)】

(2) 見直しの概要

これまで通り固定資産税評価(建物部分)や路線価(敷地部分)を基に計算した上で、新たに築年数や総階数及び所在階、敷地持分の狭小度合いを反映して評価します。

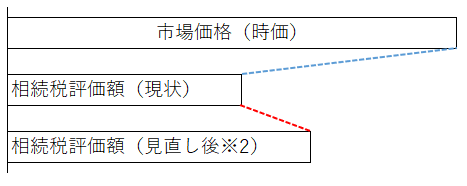

【見直し後のマンション評価:イメージ図:計算式は割愛)】

(3) 評価方法の見直し時期

令和6年1月1日以後の相続等や贈与から適用されます。

(4) 参考

一戸建てはもちろん、アパートやマンションを一棟買いした場合は新ルールの適用外です。また、計算式の内容から、築年数は古いものの市場価値が高いマンションについては、今回の見直しによる影響は大きくないものと考えられます(ただし、行き過ぎた対策は否認対象となり得るため、慎重な取り組みは必要です。)。

マンションの評価方法の見直しにより、“タワマン節税”の効果が少なくなります。

(1) 背景

相続等や贈与により不動産を取得した際に適用される「相続税評価額」については、「通常の市場価格(時価)」より低く評価される計算方法となっており、また一戸建てよりマンションのほうが相対的に低く評価されることが一般的です。

そして、マンションのうち、いわゆるタワマン(タワーマンション)と呼ばれる高層マンションではさらに評価が低く計算されやすく、こうした仕組みを利用した不動産投資による相続税の節税策が広がっていますが、中には行き過ぎた内容のものも見受けられることから、評価方法の見直しが行われることとなりました。

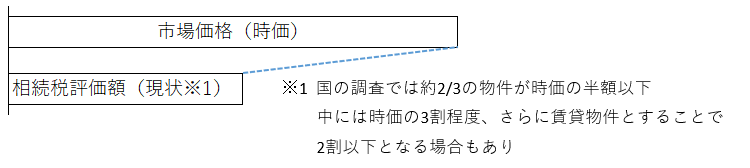

【現状のマンション評価:イメージ図:計算式は割愛)】

※1

国の調査では約2/3の物件が時価の半額以下

中には時価の3割程度、さらに賃貸物件とすることで2割以下となる場合もあり

(2) 見直しの概要

これまで通り固定資産税評価(建物部分)や路線価(敷地部分)を基に計算した上で、新たに築年数や総階数及び所在階、敷地持分の狭小度合いを反映して評価します。

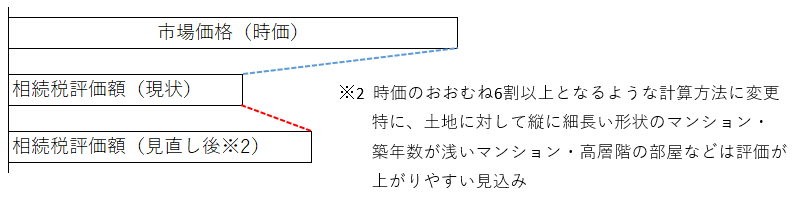

【見直し後のマンション評価:イメージ図:計算式は割愛)】

※2

時価のおおむね6割以上となるような計算方法に変更

特に、土地に対して縦に細長い形状のマンション・築年数が浅いマンション・高層階の部屋などは評価が上がりやすい見込み

(3) 評価方法の見直し時期

令和6年1月1日以後の相続等や贈与から適用されます。

(4) 参考

一戸建てはもちろん、アパートやマンションを一棟買いした場合は新ルールの適用外です。また、計算式の内容から、築年数は古いものの市場価値が高いマンションについては、今回の見直しによる影響は大きくないものと考えられます(ただし、行き過ぎた対策は否認対象となり得るため、慎重な取り組みは必要です。)。